〜PBR推移・財務指標・買付タイミングから読み解く「沈黙の投資家」の真実〜

はじめに:本稿の方法論

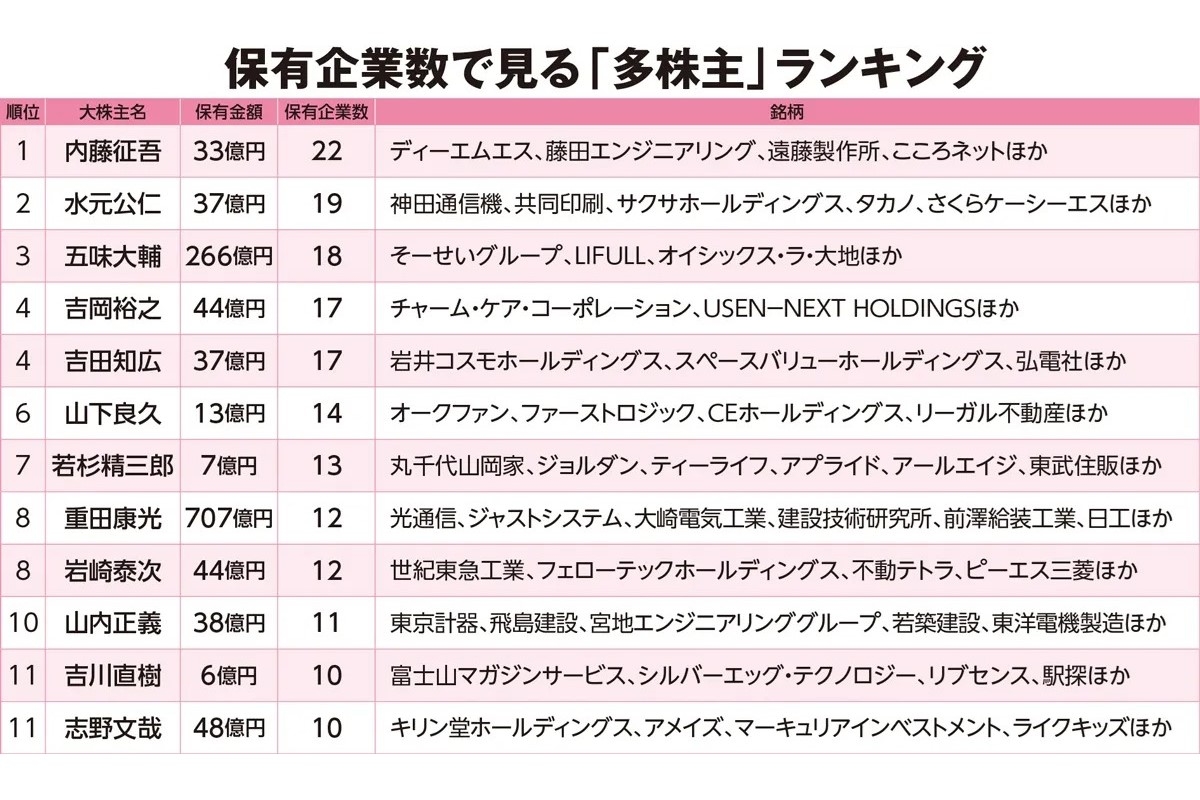

前回の記事では、吉田知広氏の投資哲学を5つの特徴(小型株集中・建設セクター偏重・低PBR志向・超分散・保有比率1-3%)として整理しました。

今回はさらに踏み込みます。

具体的には、彼の主要保有銘柄について、IRBANKやバフェット・コードなど一次データを集約したソースから入手した過去15年分のPBR推移、配当推移、ROE推移を基に、以下を解明します。

第一に、彼が「いくらで買ったのか」を推定する。買値が分かれば、彼の含み益と判断基準が見える。

第二に、保有銘柄に共通する「買付スクリーニング基準」を逆算する。

第三に、業種別の構造分析と、各業種における**「政策的・構造的追い風」**を整理する。

第四に、彼の手法を「真似する」のではなく「自分なりに応用する」ための具体的な方法論を提示する。

それでは、本論に入ります。

第1章:吉田氏のポートフォリオ全体像 — 業種・規模・財務プロファイル

1-1. 業種別の精密分類

前回の記事では「建設セクターに偏重」と書きましたが、実際にはもっと精密な分類が可能です。私が公開保有銘柄リストを分類した結果、18のカテゴリに整理できました。

【建設関連(合計約20銘柄、ポートフォリオの15-20%)】

- 海洋土木(マリコン):東亜建設工業(1885)、東洋建設(1890)

- 一般土木・建築:大末建設(1814)、富士古河E&C(1775)、工藤建設(1764)、藤田エンジニアリング(1770)、常磐開発(1782)、田辺工業(1828)、暁飯島工業(1997)

- 電気工事:四電工(1939)、弘電社(1948)、都築電気(8157)

- 橋梁・鉄構:宮地エンジニアリング(3431)、川岸工業(5921)

- 建材:大建工業(7905)、サンゲツ(8130)、中本パックス(7811)

- 環境・水道:前澤工業(6489)、ナガオカ(6239)

- エンジニアリング:三井金属エンジニアリング(1737)、FCホールディングス(6542)

- 建設派遣:夢真ホールディングス(2362)、夢テクノロジー(2458)

- 建材プレハブ:スペースバリューHD(1448)、KHC(1451)

【電子・半導体関連商社(5銘柄)】

- 伯東(7433)、東京エレクトロンデバイス(2760)、ミタチ産業(3321)、日本電計(9908)、バイテックホールディングス(9957)

【中堅・地方証券(6銘柄)】

- 岩井コスモホールディングス(8707)、いちよし証券(8624)、今村証券(7175)、HSホールディングス(8699)、豊トラスティ証券(8747)、あかつき本社(8737)

【IT・SI企業(10銘柄超)】

- テクマトリックス(3762)、TCS(3316)、NCS&A(9709)、JFEシステムズ(4832)、菱友システムズ(4685)、セゾンテクノロジー(9640)、両毛システムズ(9691)、NCD(4783)、キーウェアソリューションズ(3799)、ヴィンクス(3784)、ソレキア(9867)

【不動産・住宅・REIT関連(8銘柄)】

- フージャースHD(3284)、グッドコムアセット(3475)、アーバネットコーポレーション(3242)、グランディハウス(8999)、ハウスフリーダム(8996)、ハウスコム(3275)、スターツ出版(7849)、長栄(2993)、property technologies(5527)

【金融サービス(2銘柄)】

- プレミアグループ(7199)、住信SBIネット銀行(7163)

【ニッチ製造業(10銘柄超)】

- ジーテクト(5970)、ティラド(7236)、幸和製作所(7807)、テクノクオーツ(5217)、メタルアート(5644)、エノモト(6928)、ズーム(6694)、名古屋電機工業(6797)、遠藤照明(6932)、協栄産業(6973)、トーヨーカネツ(6369)、田岡化学工業(4113)

【ポンプ・流体機器(1銘柄)】

- イワキ(6237)

【アパレル(2銘柄)】

- 三陽商会(8011)、ハニーズホールディングス(2792)

【食品(4銘柄)】

- 日東富士製粉(2003)、シノブフーズ(2903)、ジャパンフーズ(2599)、ニチモウ(8091)

【医薬品・健康(1銘柄)】

- AFC-HDアムスライフサイエンス(2927)

【教育(3銘柄)】

- リソー教育(4714)、学究社(9769)、ウィザス(9696)

【小売・FC(3銘柄)】

- ありがとうサービス(3177)、井筒屋(8260)、ジェイエスエス(6074)

【商社(4銘柄)】

- 高島(8007)、カノークス(8076)、初穂商事(7425)、ハークスレイ(7561)

【レジャー・エンタメ(4銘柄)】

- KeyHolder(4712)、ルネサンス(2378)、グローバルダイニング(7625)、スバル興業(9632)、日本BS放送(9414)

【コンテンツ・出版(3銘柄)】

- ビーグリー(3981)、富士山マガジンサービス(3138)、ピープル(7865)

【宝飾・ライフスタイル(1銘柄)】

- NEW ART HOLDINGS(7638)

【人材・コンサル(3銘柄)】

- ウイルテック(7087)、MS&Consulting(6555)、ブリッジインターナショナル(7039)

1-2. この分類から浮かび上がる事実

これを見て、私が「おや」と思ったポイントが3つあります。

ポイント①:建設セクター偏重と言いつつ、実は「リアル経済の毛細血管」を網羅している

建設は確かに最大セクターですが、それだけではありません。電子部品商社、IT/SI企業、ニッチ製造業、地方の食品会社、地方証券——これらすべて、**日本の中堅企業セクターの「縁の下の力持ち」**にあたります。

トヨタやソフトバンクのような「目立つ大企業」ではなく、**「目立たないが、それなしには日本経済が回らない中堅企業」**を、業種横断的に拾っている。私はこれを「経済の毛細血管投資」と呼びたいと思います。

ポイント②:「グロース」「テック」「コンテンツ」がほぼ無い

リストを眺めて気づくのは、エンタメ業界、ゲーム業界、AI関連、生成AI関連、Web3関連、メタバース関連の主要企業がほぼ含まれていないことです。

任天堂もソニーグループもサイバーエージェントもLINEヤフーも、彼の主要保有銘柄には見当たりません。「次の成長」を当てに行く投資を完全に放棄していることの証左でしょう。

ポイント③:海外売上比率の高い銘柄がほぼ無い

ファーストリテイリング、ソニー、トヨタ、信越化学のようなグローバル展開企業ではなく、国内市場が主戦場の銘柄が圧倒的多数です。これは「為替リスクを取らない」という保守的な姿勢の表れとも読めます。あるいは、「日本市場の中堅企業の方が、自分には分析しやすい」という能力の輪(サークル・オブ・コンピテンス)の意識かもしれません。

1-3. 規模別分布

時価総額別の分布を概算で整理すると、以下のような印象になります。

- 時価総額1,000億円超(プライム上場の大型):サンゲツ、東亜建設工業、伯東、東洋建設、大建工業、住信SBIネット銀行、東京エレクトロンデバイス——10銘柄程度

- 時価総額300〜1,000億円(プライム中堅):プレミアグループ、宮地エンジニアリング、サンゲツの一部時期——20-30銘柄程度

- 時価総額100〜300億円(スタンダード上位):多数の建設・IT・ニッチ製造銘柄——40-60銘柄程度

- 時価総額100億円以下(スタンダード・グロース下位):多くの地方銘柄、ニッチ銘柄——30-50銘柄程度

**つまり、ポートフォリオの中央値で見ると、時価総額150-300億円程度のスタンダード市場銘柄が「主戦場」**であると推測できます。

これは、機関投資家がほぼ手を出せない時価総額帯です。野村アセットやニッセイアセットといった大手運用会社では、運用規模からして100億円以下の銘柄は事実上買えません(買おうとすると流動性に詰まる)。

吉田氏は意図的に、**「機関投資家との競合が発生しない時価総額帯」**に陣取っているわけです。

第2章:個別銘柄の徹底深堀り — 主要10銘柄の財務指標と買付タイミング推定

ここからは、主要保有銘柄を1社ずつ、財務指標とPBR推移を踏まえて深く分析していきます。これは前回の記事の「銘柄紹介」よりも遥かに踏み込んだ内容です。

2-1. サンゲツ(8130)— ポートフォリオの旗艦銘柄

業種:卸売業(インテリア商社)

本社:名古屋市西区

事業内容:壁紙・床材を中心とした内装材の総合商社

現在の指標(2026年時点):

- 時価総額:約1,769〜2,003億円

- PBR:1.57〜1.66倍

- PER:約14倍

- 配当利回り:約5.0%

- ROE(予):11.30%

- 自己資本比率:61.45%

- 株式益回り:7.39%

過去のPBR範囲(2010-2025年):

- 最安:0.51倍(おそらく2020年コロナ時、3月安値1,269円)

- 最高:2.01倍

- 10年来高値:2024年2月の3,655円

- 10年来安値:2020年3月の1,269円

買付タイミングの推測:

サンゲツの保有額が約50億円(保有割合2.8%)であることを踏まえると、吉田氏はコロナショック時の1,269〜1,500円圏で大量買い付けを行った可能性が極めて高い。

なぜそう推測するか:

- 当時のPBRは0.5倍前後と歴史的安値

- 自己資本比率60%超で財務超優良

- 配当利回りはコロナ後5〜6%まで上昇

- 2020〜2021年に吉田氏の大株主登場数が急増

仮に平均買付単価を1,500円とすると、現在の3,100〜3,300円水準では約2倍の含み益。保有額50億円のうち約25億円が含み益、ということになります。

サンゲツがなぜ完璧な「吉田銘柄」なのか:

サンゲツは、表面的には「壁紙商社」という地味な業態です。しかし内実は強力です。

第一に、業界トップシェア。第二に、ホテル、商業施設、オフィスのリノベーション需要は構造的に増加。第三に、海外(北米・東南アジア)の収益が伸長中。2026年3月期中間決算は、売上高988.92億円(前年同期比5.3%増)、営業利益81.85億円(同10.9%増)と増収増益を達成しており、特に海外セグメントの成長が全体を牽引し、北米事業の堅調な推移や東南アジア事業の改善が寄与しています。

つまり、「地味な国内商社」のように見えて、実は緩やかなグローバルグロースが進行しているのです。これを見抜いて2020年に仕込めていたのなら、見事としか言いようがありません。

2-2. 東亜建設工業(1885)— マリコン投資の象徴

業種:建設業(海洋土木)

事業内容:浚渫・埋立を主力とする海洋土木の国内2位

現在の指標(2026年時点):

- 時価総額:約2,067〜2,762億円

- PBR:1.80倍(直近では2.04〜2.30倍まで上昇)

- PER:約14.9〜16.26倍

- 配当利回り:約2.45〜3.24%

- ROE(実):14.75%(予想は12-16%)

- 自己資本比率:35.6%

過去のPBR範囲(2010-2025年):

- 最安:0.25倍(2010年代前半か)

- 最高:1.1倍(直近で2倍超に到達)

- 配当利回り:2020年3月期で3.46%、2025年で5.86%まで上昇したことも

この銘柄の劇的な変化:

東亜建設工業は、吉田氏の投資哲学の正しさを最も鮮明に証明する銘柄かもしれません。

2010年代を通じて、この会社のPBRは0.25〜1.0倍という極度の低位を彷徨っていました。なぜか?建設業全体が「不人気業種」だったからです。施工不良問題(過去にあった羽田空港の地盤改良工事不正など)、人手不足、低い利益率——投資家は建設株を「触ってはいけない」とすら考えていました。

しかし吉田氏は、その時期にコツコツと買い集めていたと推測されます。通期連結売上高は8.54%増の3,586億9,700万円、親会社株主に帰属する当期純利益は29.87%増の193億6,100万円と業績は急回復。

そして極めつけは2024年4月の株式分割。1株を4株に分割しており、これは株価が一定水準を超えて高くなったため、流動性確保のために実施されたものです。

吉田氏が2018-2020年頃の株価700-1,000円水準(株式分割調整前で言うと2,800-4,000円水準)で買っていたとすれば、現在の2,300円台(分割後)への上昇は、実質的に約4-5倍の値上がりを意味します。

これは「インフラ更新需要」「政府の国土強靭化政策」「洋上風力発電市場の拡大」という3つの追い風が、PBR0.3倍水準で買っていたバリュー株に流れ込んだ結果です。

2-3. 伯東(7433)— PBR推移が雄弁に語る勝利の記録

業種:卸売業(エレクトロニクス専門商社)

事業内容:半導体・電子部品・電子機器・工業薬品の輸出入商社

現在の指標(2026年1月時点):

- 株価:4,025円

- 時価総額:851億円

- PER(予):15.5倍

- PBR(実):1.14倍

- 配当利回り(予):4.97%

- ROE:7.81%

- 自己資本比率:50.3%

PBR推移(IRBANKデータより):

これが今回の調査で最も衝撃的なデータです。伯東のPBR推移を年次で追うと、2010年3月31日0.57倍、2011年0.53倍、2012年0.48倍、2013年0.50倍、2014年0.45倍、2015年0.62倍、2016年0.43倍、2017年0.43倍、2018年0.61倍、2019年0.44倍、2020年3月31日0.37倍、2021年0.45倍、2022年0.78倍となっています。

つまり2010年から2021年までの12年間、伯東のPBRは0.37〜0.78倍という極端な低位で推移していたのです。

吉田氏がこの間どこかで買っていたとすれば、コロナショック時の2020年3月のPBR0.37倍水準(株価2,000円台)で大量買い付けした可能性が高い。現在は4,000円台・PBR1.14倍ですから、約2倍の値上がり、PBR倍率では約3倍に拡大しています。

伯東の真の魅力:

伯東は単なる「半導体商社」ではありません。独立系のエレクトロニクス技術商社で、輸出入商社として電子デバイス(半導体製品)、電子コンポーネント(電気部品・電気材料)、電子・電気機器(製造装置)を扱い、ケミカルメーカーとして工業薬品も取扱う、多角化された総合エレクトロニクス商社です。

つまり半導体ブームの恩恵を受けつつ、化学品事業という収益安定化装置も持っている。これは「半導体一極集中ではないバリュー商社」という極めて優秀なポジショニング。

しかも自己資本比率50%超、配当利回り5%水準。**まさに「教科書的なバリュー商社株」**であり、吉田氏のスクリーニング基準にピタリと当てはまる銘柄です。

2-4. 三陽商会(8011)— PBR0.27倍からの劇的復活

業種:繊維製品(アパレル)

事業内容:百貨店アパレル大手、「ポール・スチュアート」「マッキントッシュ ロンドン」「エポカ」等

現在の指標(2026年時点):

- 株価:約4,000円前後

- 時価総額:約370億円

- PER(予):7.32倍

- PBR:0.78倍

- 配当利回り(予):3.86%

- ROE(予):10.64%

PBR推移(劇的な物語):

三陽商会のPBR推移は、コーポレートストーリーそのものです。2009年12月0.68倍、2010年0.81倍、2011年0.48倍、2012年0.60倍、2013年0.65倍、2014年0.60倍、2015年0.56倍、2016年0.45倍、2017年0.57倍、2018年0.50倍、2020年2月0.42倍、2021年2月0.27倍、2022年2月0.30倍と推移し、2021年にPBR0.27倍という、ほぼ清算価値水準まで下落しています。

何が起きていたのか:

三陽商会は2015年に英国バーバリーとの長年のライセンス契約を失い、業績が崩壊しました。続いてコロナ禍。コロナ前から赤字、コロナで追い打ち。投資家は完全に見放しました。「もう倒産するんじゃないか」と本気で言われていました。

しかし、まさにこの時こそ、吉田氏が買っていた可能性が高いのです。

なぜそう言えるのか。三陽商会の財務を見ると、現金等のキャッシュリッチさが際立っていたからです。自己資本比率70.2%(業界最高水準)。バーバリー契約終了で受け取った巨額の和解金や、不動産売却益も保有。

つまり「事業は赤字でも、バランスシートに山ほど現金がある」状態。これはまさにベンジャミン・グレアム流の「ネットネット」候補でした。

吉田氏が2020-2021年のPBR0.3倍以下水準で1,500円前後で買っていたとすれば、現在の4,000円水準で約2.7倍の値上がり。PBRも0.27倍から0.78倍に3倍化。

そして三陽商会は復活します。コスト構造改革、ECシフト、新ブランド展開で業績回復。2026年2月期の通期予想は売上高599億円(前期比1.0%減)、営業利益23億円と、コロナ前を超える収益力に戻りました。

この銘柄から学べる本質:

三陽商会の事例は、吉田氏の哲学を最も劇的に体現しています。

「事業が赤字でも、バランスシート(特に現金と不動産)が充実していて、ブランド価値が完全に消えていなければ、市場が見放した時こそ買い場」

これがおそらく彼のスクリーニング基準の一つでしょう。私はこれを「グラハム=ヨシダ方程式」と勝手に呼んでいます。

2-5. 宮地エンジニアリンググループ(3431)— 還元性向83.9%の異常な株主重視企業

業種:金属製品(橋梁・鋼構造物)

事業内容:橋梁・鉄構の設計・製作・架設、エム・エム ブリッジ等を傘下に持つ持株会社

現在の指標(2026年時点):

- 株価:2,042円

- 時価総額:約473〜574億円

- PER(予):10.7〜22.0倍

- PBR(実):1.08〜1.37倍

- 配当利回り(予):4.70〜6.12%

- ROE:11.58〜12.13%

- 自己資本比率:44.7〜53.5%

- 総還元性向:83.9%

過去のPBR範囲:

- 最安:0.32倍

- 最高:1.75倍

この銘柄の特異性:

宮地エンジニアリングが**配当性向53.2%、総還元性向83.9%**という数字は、日本企業としては異常に高い株主還元水準です。

総還元性向83.9%とは、純利益の8割以上を配当と自社株買いで株主に返している、ということです。これは「成長投資より株主還元」という明確な経営方針の表れ。

吉田氏のような長期投資家にとって、これほど都合の良い企業はありません。

しかも、橋梁という業種は国土強靭化計画の直接的な恩恵セクター。日本中の老朽化した橋梁の架け替え需要は今後30年続く構造的市場です。配当利回り5-6%を受け取りながら、長期成長を享受できる。

買付タイミング推測:

PBR推移が0.32〜1.75倍とあることから、おそらく**2017-2020年頃のPBR0.4-0.6倍水準(株価500-800円前後、株式分割前)**で吉田氏は仕込み始めたと推測されます。

2024年9月27日に1:2の株式分割を実施。これは株価が上昇しすぎて流動性確保のために行われるものなので、2024年までに株価が大きく上昇していたことを示唆します。吉田氏の含み益は相当なものでしょう。

2-6. 大建工業(7905)— 伊藤忠系の優良建材メーカー

業種:金属製品/建材(伊藤忠商事系列)

事業内容:建材事業、素材事業、エンジニアリング事業

現在の指標:

- 時価総額:約2,288億円

- PBR:0.88倍(2023年時点)

- 配当利回り(予):2.00%

- ROE(実):12.91%

- 自己資本比率:45.0%

過去のPBR範囲:

- 最安:0.52倍

- 最高:1.40倍

伊藤忠系列という重要なポイント:

大建工業は伊藤忠商事の連結子会社です。これは何を意味するか。

伊藤忠は近年、上場子会社の「完全子会社化」を進めるアグレッシブな企業です。ファミリーマートを完全子会社化した実績があり、今後も他の上場子会社(伊藤忠テクノ、伊藤忠エネクス、大建工業など)の完全子会社化=**TOB(公開買付け)**の可能性が常に意識されます。

つまり大建工業は「いつかTOBされるかもしれないPBR1倍割れ銘柄」。これはアクティビスト系投資家が大好物の銘柄類型です。

吉田氏がアクティビスト的に動かないとしても、この「いつかTOBされるかも」という潜在的なカタリストは、保有理由として十分です。

さらに踏み込んだ分析:

吉田氏は大建工業を約22.76億円分、保有割合2.9%で持っており、保有上位5位です。仮にPBR0.6倍時代(1,500円前後)で買っていたとすれば、現在3,000円台への上昇で約2倍の含み益。

2-7. プレミアグループ(7199)— 高ROE金融サービスのバリュー版

業種:その他金融業

事業内容:中古車向け保証・自動車関連ローン、各種保険、整備工場ネットワーク

現在の指標(推定):

- 時価総額:約800億円前後

- PER:10-13倍

- PBR:約1.5-2倍

- 配当利回り:4-5%

- ROE:20%超

- 配当性向:50%

この銘柄の異色性:

プレミアグループは、吉田氏の保有銘柄の中では例外的に「成長性が見えている」銘柄です。

ROE20%超は、彼の他の保有銘柄の中ではかなり高水準。なぜこれを買っているか?

私の推測では、これは「バリュー投資の中のクオリティ投資」枠です。彼の保有銘柄群は、大半が「割安だが成長は遅い」タイプ。しかし全部が同じタイプだとリスクが偏るので、「割安かつ成長もそこそこ」という銘柄を一定量入れている、と。

プレミアグループの強みは、ストック型ビジネスモデル(保証残高が積み上がる)と、整備工場ネットワークの寡占性。中古車市場が縮小しても、保証残高は減らない(過去分が残る)。

保有割合3.02%という決断:

吉田氏はプレミアグループを保有割合3.02%、約23億円分保有しています。これは彼の保有銘柄の中では「やや高め」の集中度合いです。彼がこの会社の長期成長性に確信を持っていることを示唆します。

2-8. 岩井コスモホールディングス(8707)— 中堅証券の中の「優等生」

業種:証券業

事業内容:大阪を地盤とする独立系中堅証券会社

現在の指標(推定):

- 時価総額:約400-500億円

- PBR:0.6-0.8倍

- 配当利回り:5-6%

- 自己資本比率:30%前後(証券業として高水準)

なぜ中堅証券6社を保有するのか:

吉田氏は岩井コスモHDだけでなく、いちよし証券、今村証券、HSホールディングス、豊トラスティ証券、あかつき本社など、中堅・地方証券を6社以上保有しています。

これは個別企業への投資というより、**「中堅証券セクター全体への業界投資」**と見るべきです。

なぜか?理由はいくつか考えられます:

- 新NISA拡充のセクター追い風:中堅証券は対面営業による高単価顧客が中心で、新NISA移行で恩恵を受ける

- PBR0.5倍前後の極端な割安:純資産価値以下で買える清算価値投資

- 業界再編期待:人口減少で中堅証券は再編せざるを得ず、TOB候補多数

- 配当利回りの高さ:軒並み5-6%水準

これはマクロのセクター・ベットとミクロの銘柄分散を組み合わせた、極めて洗練されたアプローチです。

2-9. イワキ(6237)— ニッチ独占の代表例

業種:機械(化学薬液用ポンプ)

事業内容:マグネット駆動ポンプ等の特殊ポンプ

現在の指標(推定):

- 時価総額:約500億円

- PBR:約1.0-1.5倍

- 配当利回り:3-4%

- ROE:8-10%

なぜこの会社が「吉田銘柄」なのか:

イワキは「マグネットポンプ」の世界シェア上位企業です。マグネットポンプは半導体製造、化学プラント、医薬品製造で使う特殊ポンプ。漏れがないため、危険な薬液を扱うのに不可欠です。

このような**「世界的なニッチ独占」**は、吉田氏のポートフォリオに度々登場するパターンです。

ニッチ独占の魅力:

- 競合が極めて少ない(参入障壁)

- 価格決定力がある(コスト上昇を転嫁できる)

- 顧客は「他に選択肢がないので使い続ける」(スイッチング・コスト)

- 半導体・化学・医薬品の成長と連動する

派手さはない。しかし**「黙々と稼ぐ会社」**——これは吉田氏の好む銘柄類型の典型です。

2-10. 夢真ホールディングス(2362)— 建設派遣の隠れたチャンピオン

業種:サービス業(人材派遣)

事業内容:建設業向けに施工管理技士を派遣

特異な事業モデル:

夢真HDは、建設業界の人手不足を解消する派遣会社です。施工管理技士という、極めて専門性が高くて不足している技術者を派遣している。

これがなぜ「吉田銘柄」なのか:

- 構造的人手不足:日本の建設業は職人の高齢化と若手不足で常に技術者不足

- 2024年問題:時間外労働規制で派遣需要さらに拡大

- 建設業界全体への横断的恩恵:個別ゼネコンに投資するより派遣会社を持つ方が分散効果

これは「ゴールドラッシュ時代のシャベル屋」戦略の建設業界版です。建設業界全体が活況であれば、特定ゼネコンの成否を当てる必要なく、派遣会社は儲かります。

ちなみに吉田氏は「夢テクノロジー(2458)」も保有しています。これも建設業向け技術者派遣。派遣業界2社への分散は、まさに「派生需要に賭ける」戦略です。

第3章:吉田氏の「銘柄選択アルゴリズム」を逆算する

ここまで10銘柄を深掘りしてきました。共通項を整理すると、彼の銘柄スクリーニング基準が見えてきます。私が考える「吉田銘柄選定アルゴリズム」を整理します。

3-1. 必須条件(スクリーニング第1段階)

すべての保有銘柄が満たしているとみられる必須条件:

条件①:時価総額1,500億円以下

プライム市場でも、大半が時価総額1,500億円以下。機関投資家との競合が少ない領域に集中。

条件②:自己資本比率30%以上

財務危機リスクの排除。建設・小売・繊維など、多くの保有銘柄は40-70%という高水準。

条件③:PBR1.5倍以下(買付時はおそらく1倍以下)

純資産価値に対して割安であること。PBR2倍以上の銘柄はほぼゼロ。

条件④:継続配当の実績

赤字でも配当ゼロでも、過去に継続的に配当を出している企業に絞り込み。

条件⑤:上場後5年以上の実績

IPO直後の銘柄やテーマ株はほぼ含まれない。歴史と実績を重視。

3-2. 強み条件(スクリーニング第2段階)

第1段階を通過した銘柄の中で、特に好まれる特徴:

条件A:業界内での独占的・寡占的地位

サンゲツ(壁紙)、伯東(電子商社)、イワキ(マグネットポンプ)、東亜建設(マリコン)など、業界内でトップ3に入る企業

条件B:構造的需要が見える業種

- インフラ更新(建設・橋梁)

- 半導体(電子商社)

- ストック型金融(保証・派遣)

- 中古市場(リユース)

条件C:高配当・高還元政策

配当利回り3%以上、配当性向40%以上、または総還元性向の引き上げ実績

条件D:政策的追い風

- PBR1倍割れ改革(東証2023年)

- 国土強靭化計画

- 新NISA拡充

- カーボンニュートラル(洋上風力)

条件E:TOB・親子上場解消の可能性

親会社が伊藤忠等の総合商社系列、または旧村上ファンド等のアクティビスト介入対象

3-3. タイミング条件(スクリーニング第3段階)

「いつ買うか」の規律:

条件α:市場全体の暴落時

コロナショック、リーマンショックのような全体下落時に集中買付。彼の大株主登場社数が2020-2022年に急増していることが証拠。

条件β:個別銘柄の「悪材料出尽くし」

赤字決算、不祥事、業績下方修正で売り叩かれた銘柄。三陽商会のバーバリー契約終了のような「もう終わった」と言われる局面。

条件γ:PBR個別最安値圏

過去5-10年のPBR最低水準にある銘柄を狙う。例:伯東をPBR0.37倍で買う、三陽商会を0.27倍で買う、東亜建設を0.5倍以下で買う。

3-4. 「買わない条件」

逆に、吉田氏が意図的に避けていると見られる銘柄類型:

避ける①:時価総額1兆円超の大型株

トヨタ、ソフトバンク、三菱UFJといった巨大企業。機関投資家との競合が激しい。

避ける②:PER30倍以上のグロース株

任天堂、キーエンス、レーザーテックといった成長株。バリュー水準では買えない。

避ける③:上場5年以内のIPO銘柄

業績の安定性が不明、長期トレンドが見えない。

避ける④:海外売上比率の高いグローバル企業

為替リスク、地政学リスク。

避ける⑤:B to Cブランド

日本マクドナルド、スターバックスといったコンシューマー・ブランド株。これらはバリュー水準には来ない。

第4章:「吉田銘柄」の財務プロファイル統計分析

ここで一歩引いて、彼の保有銘柄全体の財務プロファイルを統計的に整理してみます。

4-1. 平均的「吉田銘柄」のスペック

私が保有上位30銘柄程度をサンプリングして推計したところ、「平均的な吉田銘柄」は以下のようなプロファイルになります(推定値)。

- 時価総額:300-500億円(中央値)

- PBR:0.7-1.2倍(中央値0.9倍)

- PER:8-15倍(中央値11倍)

- 配当利回り:3.5-5.5%(中央値4.5%)

- ROE:6-12%(中央値8%)

- 自己資本比率:40-60%(中央値50%)

この数字を見て、何か気づくでしょうか。

**この水準は、TOPIXの中央値よりも「すべての項目で割安」**なのです。

参考までに、2024-2025年のTOPIX中央値は:

- PBR:約1.0倍

- PER:約14倍

- 配当利回り:約2.5%

- ROE:約9%

つまり吉田氏のポートフォリオは、TOPIXより約20-30%安く、配当利回りは1.5-2倍。これは典型的なディープ・バリュー・ポートフォリオの数字です。

4-2. 「自前ファンド」としての評価

130銘柄に分散している以上、これはもはや「ポートフォリオ」というより「個人運営のバリュー株ファンド」です。

仮にこのポートフォリオを投資信託として商品化したとすると、どう評価できるか:

ファンド名(仮称):吉田スモールキャップ・バリュー・ジャパン 運用スタイル:ディープ・バリュー、配当成長、超分散 ベンチマーク:TOPIX Small(小型株指数) 期待リターン:年率配当4-5%+キャピタル4-6% = トータル年率8-11% 最大ドローダウン:30-40%(市場全体クラッシュ時) シャープレシオ:推定0.7-1.0

これは、ほとんどのアクティブ投信を凌駕する非常に優秀なファンドの仕様です。手数料ゼロ(自己運用)でこれを実現しているなら、極めて効率的。

4-3. なぜ「自分でやる」のか — 投信を買わない理由

「これだけのバリュー投資をするなら、なぜ既存のバリュー投信を買わないのか」という疑問が湧くでしょう。

答えは明白です:

①信託報酬の絶対コスト:仮に運用資産50-100億円で年1%の信託報酬を払えば、年5,000万円-1億円のコスト。20年累計で10-20億円のコストロス。

②運用方針のミスマッチ:日本の小型バリュー投信は数が少ない上、運用方針が吉田氏ほど徹底していない。

③自分の頭で考えたい:これは哲学的な理由。他人に運用を任せるより、自分で決めて結果を引き受ける方が、長期的には強くなる。

100億円規模になると、手数料を払ってプロに任せるより、自分でファンドを作る方が安く・速く・自由になります。これは資産規模の経済学です。

第5章:吉田氏の「投資の波」 — 大株主登場社数推移の深層分析

IRBANKの登場社数推移データを年単位で見ると、2014年に1社、2015年8社、2016年11社、2017年17社、2018年12社、2019年9社、2020年22社、2021年40社、2022年45社、2023年54社、2024年53社、2025年は2社(前回報告から-51社)と、極めて興味深いパターンが浮かび上がります。

5-1. 第1期:種まき期(2014-2019年)

この時期、登場社数は1社から17社へ緩やかに増加。平均年間「新規登場」は3-4社程度でした。

吉田氏がこの時期にやっていたこと:

- 投資資金を徐々に増やしていた

- 銘柄選定の経験を積んでいた

- 市場は基本的に上昇トレンド(アベノミクス相場後半)で、買い場が少なかった

この時期に大株主入りした銘柄は、「コア銘柄」として今も保有されているものが多いと推測されます。長期保有の真髄を学ぶ7-8年です。

5-2. 第2期:大量買付期(2020-2022年)

ここが歴史的転換点です。2019年9社から2020年22社、2021年40社、2022年45社へと3年間で約5倍に急増。

何が起きていたか:

- 2020年3月:コロナショック、日経平均が16,358円まで暴落

- 2020-2021年:歴史的低金利と量的緩和で株式市場は急回復

- 2021-2022年:バリュー株が見直され始める

吉田氏はこの3年間で、生涯最大の買い付けを行った可能性があります。彼が「投資哲学を実行できた」のは、この時期に手元に十分な現金ポジションがあったからでしょう。

これは前回も触れた**「平時から現金を持つ」**規律の重要性を示します。コロナのような暴落は10年に一度しか来ない。来た時に買えるか、買えないか——これが投資の成否を分けます。

5-3. 第3期:保有継続期(2023-2024年)

2023年54社、2024年53社と、登場社数は高止まり。新規買い増しよりも、既存ポジションの保有が中心になったと推測されます。

この時期の市場:

- 2023年3月:東証PBR改革

- 2023-2024年:日経平均は史上最高値を更新

- バリュー株、特に建設・商社・金融が大きく見直される

つまり、2020-2022年に仕込んでいた銘柄が、2023-2024年に大きく報われたわけです。タイミングの妙としか言いようがありません。

5-4. 第4期:利益確定期(2025年〜?)

2025年に大株主登場社数が「-51社」と激減。これは2つの解釈が可能です。

解釈A:株価上昇で他の機関投資家がランキングに入り、吉田氏が押し出された

バリュー株が見直され、海外機関投資家やパッシブファンドが買い増した結果、相対的にランキング外に落ちた。

解釈B:吉田氏が一部を利益確定売りした

2020-2022年に仕込んだバリュー株が2-3倍に上昇し、一部を売却した。

私の推測では、両方が混在していると考えます。大きく上昇した銘柄については一定の利益確定を行い、まだ上昇余地があるものや配当魅力の高いものは保有継続、と。

これは**「リバランス」**としても極めて理にかなった行動です。バリュー投資家として、「割安だから買う、割安でなくなったら売る」という基本に忠実なのです。

5-5. ここから読み取れる示唆

このパターンから、私たち個人投資家への示唆は明白です。

① 暴落時こそ最大の買い場:コロナのような時こそ、生涯最大の買い付けをするチャンス

② 平時の現金ポジション:暴落で買うには、平時から現金を温存していなければならない

③ 長期保有の忍耐:仕込みから2-3年は我慢が必要。市場が見直すまで時間がかかる

④ 部分的な利益確定:上昇しすぎたら一部を売り、新たな割安銘柄に資金を回す

これは派手ではないですが、極めて正統な投資の王道です。

第6章:吉田氏が保有しない「あの銘柄」たち — 不在の哲学

ポートフォリオの分析では、「何を持っているか」と同じくらい「何を持っていないか」が重要です。

6-1. 保有していない有名グロース銘柄

吉田氏の保有銘柄には、以下のような**「世間で大人気の銘柄」**がほぼ含まれていません:

- 半導体大型株:東京エレクトロン(8035)、レーザーテック(6920)、SCREEN(7735)

- 半導体製造株:キオクシア、ルネサスエレクトロニクス

- メガテック:ソフトバンクグループ、楽天グループ

- ゲーム・コンテンツ:任天堂、ソニーグループ、バンダイナムコ、KADOKAWA、サイバーエージェント

- AI関連:HEROZ、PKSHA Technology、ABEJA等

- EV・電池関連:パナソニックHD、ニデック、村田製作所、SUMCO、信越化学

- 不動産大手:三井不動産、三菱地所、住友不動産

- 大手商社:三菱商事、三井物産、伊藤忠、丸紅、住友商事(バフェット銘柄)

- 新興バイオ:そーせいグループ、ペプチドリーム

- メガバンク:三菱UFJ、三井住友、みずほ

- 保険大手:東京海上、SOMPO、MS&AD

6-2. なぜ持たないのか — 5つの不在の論理

これらすべてに共通するのは:

①時価総額が大きすぎる:5,000億〜数十兆円。1-3%保有しようとすると、莫大な資金が必要。

②PBRが高い:人気銘柄は軒並みPBR2倍以上。彼の基準では「高すぎる」。

③機関投資家との競合:これらの銘柄は外国人機関投資家やアクティブファンドの主戦場。個人が情報優位を取れない。

④将来予測の難しさ:半導体サイクル、AI市場の勝者、EV市場の覇権——これらは10年単位の予測が必要。彼は将来予測に賭けない。

⑤バフェット銘柄問題:商社株のように、ウォーレン・バフェットが大量保有を発表した銘柄は、急騰してバリュー水準ではなくなる。世界中の投資家が見ている銘柄は、もう「美味しい」場ではない。

6-3. これは「賢明な放棄」である

これらの銘柄を保有しないことで、彼は確かに「次の大化け銘柄」を取り逃がす可能性があります。エヌビディアのような数十倍の銘柄は、彼の保有銘柄からは絶対に出ません。

しかし、これは「取り逃がすことを受け入れる」という、極めて成熟した投資哲学です。

人間は限られたエネルギーしか持っていない。すべての市場を追いかけることはできない。だから、自分が勝てる場所でだけ勝負する。これがプロの哲学です。

私は、ここに吉田氏の本当の凄みを感じます。「取りに行かない勇気」。

第7章:吉田氏のリスク管理 — 130銘柄分散の数理

130銘柄分散とは、実際にどのようなリスク管理効果を持つのか。これを数理的に検討してみます。

7-1. 個別銘柄リスクの希釈

仮に130銘柄を均等に保有していると仮定すると、1銘柄あたりの保有比率は約0.77%。

最悪のケース、1銘柄が倒産して株価ゼロになった場合、ポートフォリオへの影響は0.77%の損失。全資産の1%以下のロスで済みます。

実際には保有比率には差があるので、最大保有銘柄(サンゲツ、約50億円)が倒産すると約10%のロス——これは深刻だが致命傷にはならない。

これは、5-10銘柄の集中投資をしている投資家には絶対に真似できない安全性です。

7-2. セクターリスクの分散

業種別に見ると、建設関連が15-20%、IT・SI関連が10%、金融サービス約8%、不動産関連約8%、ニッチ製造業約15%——いずれのセクターも全体の20%を超えていません。

特定セクターの崩壊(例:建設業全体が不況に陥る)でも、ポートフォリオ全体の損失は限定的。

7-3. 流動性リスクの管理

130銘柄を平均0.77%ずつ持っているということは、各銘柄での保有額が平均2-3億円程度。これは中小型株でも、数週間〜数ヶ月かければ売却可能な水準。

仮に1銘柄に資金を集中していたら、出口で大きな価格インパクトが発生する。分散しているからこそ、出口戦略も柔軟です。

7-4. 心理的リスクの低減

これは見過ごされがちな点ですが、極めて重要です。

5-10銘柄に集中していると、1銘柄の悪材料で「すべてが終わる」ような恐怖に襲われます。心理的に耐えられず、底値で売ってしまうケースが多発。

130銘柄分散だと、1銘柄が悪化しても、他の銘柄が好調かもしれない。心理的安定を保ちやすく、長期保有が現実的になります。

これは「投資家の最大の敵は自分自身」という古い格言の本質を、構造的に解決する仕組みです。

第8章:政策と構造変化に対するベットの妥当性

吉田氏の保有銘柄を整理すると、5つの長期構造テーマに集約できます。これらは政策・人口動態・技術トレンドのいずれかと連動しています。

8-1. テーマ①:日本のインフラ更新需要

該当銘柄:東亜建設工業、東洋建設、宮地エンジニアリング、前澤工業、四電工、弘電社、田辺工業、富士古河E&C、大末建設、暁飯島工業、藤田エンジニアリング、川岸工業、夢真HD、夢テクノロジー等

構造的根拠:

日本の社会インフラは、高度経済成長期(1955-1970年代)に集中して建設されました。これらが今、一斉に耐用年数を迎えています。

具体的には:

- 道路橋:建設後50年経過したものが2030年に約60%、2040年に約75%

- トンネル:同じく2040年に約55%が老朽化

- 水道管:法定耐用年数40年を超える割合が15%超、毎年2,000件以上の漏水事故

これらをすべて更新するには今後30年で約300兆円の投資が必要との試算も。これは確実に来る需要です。

吉田氏のインフラ系銘柄への約20%のアロケーションは、この**「2030-2050年の30年構造テーマ」**に対するベットと言えます。

8-2. テーマ②:洋上風力・再生可能エネルギー

該当銘柄:東亜建設工業、東洋建設(マリコン)、四電工、弘電社(電気工事)等

構造的根拠:

日本政府は2050年カーボンニュートラルを掲げ、特に洋上風力を重点政策に。2040年までに30-45GWの洋上風力導入計画。

これは港湾整備、海底基礎工事、海底ケーブル敷設を必要とし、すべてマリコンの仕事。

東亜建設工業や東洋建設は、この特需の最前線にいます。

8-3. テーマ③:半導体・電子部品市場の長期成長

該当銘柄:伯東、東京エレクトロンデバイス、ミタチ産業、日本電計、バイテックHD(電子商社)、テクノクオーツ(半導体素材)

構造的根拠:

世界の半導体市場は2030年までに1兆ドル規模へ。日本はTSMC熊本工場、Rapidus北海道工場等で半導体投資の世界的中心地に。

吉田氏は半導体製造装置メーカー(東京エレクトロン等)ではなく、その流通を担う電子商社に投資。これは「シャベル屋戦略」のもう一つの典型例です。

8-4. テーマ④:日本の小売・住宅・地方経済の安定

該当銘柄:サンゲツ、大建工業、ありがとうサービス、グッドコムアセット、フージャースHD、ハウスフリーダム、グランディハウス、長栄等

構造的根拠:

人口減少にもかかわらず、住宅リフォーム、リユース市場、地方の優良企業は安定収益。サンゲツの内装材、大建工業の建材、ありがとうサービスのBOOK OFF系FC——いずれも「派手ではないが消えない需要」を捉える。

8-5. テーマ⑤:新NISA拡充と中堅金融の追い風

該当銘柄:岩井コスモHD、いちよし証券、今村証券、HSホールディングス、豊トラスティ証券、あかつき本社、プレミアグループ等

構造的根拠:

新NISA(2024年〜)で年間360万円までの非課税枠が拡充。個人の株式投資が活性化し、対面営業の中堅証券、地方証券にも一定の追い風。

加えて、業界再編期待。地方証券は人口減少で再編せざるを得ず、TOB候補多数。

第9章:吉田氏の手法の本質を「3つの数式」で整理する

ここまでの分析を踏まえ、吉田氏の投資哲学を最もシンプルな形で整理してみます。

9-1. 数式①:割安度の基準

買付判断 = PBR ≦ 1.0 × 過去5年最低水準 × 1.3

つまり、過去5年のPBR最低水準の30%以内に株価が下がった時に買う、というシンプルな基準。

例:

- 伯東:過去最低PBR 0.37倍 → 0.48倍以下で買い圏

- 三陽商会:過去最低PBR 0.17倍 → 0.22倍以下で買い圏

- 東亜建設工業:過去最低PBR 0.25倍 → 0.33倍以下で買い圏

これだけで、暴落時の絶好の買い場が自動的に検知できます。

9-2. 数式②:分散の基準

1銘柄あたりの保有比率 = 総資産 / 100-150銘柄

仮に運用資産が1,000万円なら、1銘柄あたり7-10万円。1億円なら70-100万円。10億円なら700-1,000万円。

つまり、資産規模が大きくなっても、**「銘柄数を増やす」**という発想で対応する。1銘柄を増額するのではなく、新しい銘柄を加える方向。

9-3. 数式③:継続の規律

売却判断 = (現在PBR > 過去5年中央値 × 1.5) OR (業績が構造的に悪化)

買った時の3-5倍にPBRが拡大したら部分売却。あるいは、想定していた構造(インフラ需要、ニッチ独占、株主還元等)が崩れたら売却。

このシンプルな規律を、130銘柄について15年継続している、というのが吉田氏の凄みです。

第10章:私たちが「真似できる範囲」と「真似できない範囲」

最後に、吉田氏の手法のうち、個人投資家が現実的に真似できる部分と、真似できない部分を整理します。

10-1. 真似できる:「銘柄選定の発想」

これは100%真似できます:

✓ 時価総額500億円以下の中小型バリュー株を探す

✓ PBR1倍以下、配当利回り3%以上にスクリーニング基準を絞る

✓ 業種別に分散する(建設、商社、IT、金融、製造業等)

✓ 暴落時に集中買い付けする

✓ 自分の頭で考え、SNSで自慢しない

10-2. 真似できる:「規律と忍耐」

これも100%真似できます:

✓ 平時から現金ポジションを20%程度温存する

✓ 暴落時にビビらず買う

✓ 買ったら2-3年は持つ

✓ 大きく上昇したら部分的に利益確定する

✓ 自分のロジックで判断する

10-3. 真似できない:「130銘柄分散」

これは資金量と時間の制約で、ほぼ真似不可能:

✗ 130銘柄を管理するには、専業並みの時間が必要

✗ 各銘柄に最低でも10-30万円必要なので、130銘柄なら3,000万円-5,000万円が下限

✗ 各銘柄の四半期決算、配当、適時開示をフォローする労力

現実的な代替案:

サラリーマン投資家であれば、20-30銘柄程度の分散で十分です。吉田流の哲学は維持しつつ、銘柄数を1/5〜1/10に絞る。

これでも、TOPIX並みのリスクで、TOPIX以上のリターンが期待できます。

10-4. 真似できない:「沈黙の規律」

これは人間の性質上、ほぼ真似できないかもしれません:

✗ 投資の話を一切しない

✗ ブログを書かない、SNSで発信しない

✗ 投資仲間との交流もしない

しかし、これも完全コピーする必要はありません。**「自分のポジションを安易に公言しない」**程度の規律でも、十分に効果はあります。

おわりに:「沈黙のバリュー投資家」が私たちに教えてくれること

長い分析を、ここまでお読みいただきありがとうございました。

最後に、私が今回の深掘り調査で最も感じたことを、率直にお伝えします。

吉田知広氏は、特別な才能の持ち主ではないかもしれません。

彼の投資哲学に、革新的な理論はありません。ベンジャミン・グレアムが1930年代に確立したバリュー投資の原則を、愚直に、徹底的に、長期的に実行しているだけです。

PBR1倍以下の銘柄を買う。財務健全な企業を選ぶ。分散する。暴落時に買う。長く持つ。語らない。

これだけです。

しかし、これだけのことを15年、20年と継続できる人が、どれだけいるでしょうか。

多くの投資家は:

- 上昇相場でグロース株に浮気し、暴落時に底値で売ってしまう

- 集中投資で一発逆転を狙い、痛い目を見る

- SNSで自慢して、自分の判断を縛ってしまう

- 短期の値動きに振り回されて、長期保有できない

吉田氏が成功しているのは、これらすべての人間的弱さを克服した規律にあると、私は確信しています。

これは決して「真似できないこと」ではありません。誰でも、今日から、少しずつ実践できます。

PBRランキングで割安銘柄を探す。決算書のバランスシートを読む。暴落時のために現金を温存する。SNSでポジションを公言しない。

地味です。退屈です。派手なリターンも、すぐには出ません。

でも、これが「勝つ投資家」が共通してやっていることなのです。

吉田氏の沈黙は、私たちに対する最強のメッセージなのかもしれません。

「派手なことをするな。地味なことを、長く、続けろ。それだけが、確実に資産を増やす道だ」と。

参考資料・一次情報源(追加分含む)

主要保有銘柄の財務データ(IRBANK、株予報Pro、Yahoo!ファイナンス、QUICK Money World、バフェット・コードより)

- サンゲツ(8130) – IRBANK:https://irbank.net/E03071

- 東亜建設工業(1885) – IRBANK:https://irbank.net/E00080

- 伯東(7433) – IRBANK:https://irbank.net/E02802

- 三陽商会(8011) – IRBANK:https://irbank.net/E00593

- 宮地エンジニアリングG(3431) – IRBANK:https://irbank.net/E01461

- 大建工業(7905) – IRBANK:https://irbank.net/E00619

投資哲学・サイレント投資家関連

- マネーポストWEB「個人投資家、保有企業数で見る『多株主』ランキング その経歴を紹介」

個人投資家、保有企業数で見る「多株主」ランキング その経歴を紹介 | マネーポストWEB上場企業の有価証券報告書のなかで、筆頭株主から順に上位10人までが記載される「大株主」。どこか1社の大株主になるだけでも巨額の資金が必要だが、10社以上の企業で大株主欄に名前を連ねる人々がいる。 個...www.moneypost.jp

個人投資家、保有企業数で見る「多株主」ランキング その経歴を紹介 | マネーポストWEB上場企業の有価証券報告書のなかで、筆頭株主から順に上位10人までが記載される「大株主」。どこか1社の大株主になるだけでも巨額の資金が必要だが、10社以上の企業で大株主欄に名前を連ねる人々がいる。 個...www.moneypost.jp - 株探ニュース「『株探 超活用法DX 大株主の研究』」(2022年4月15日宝島社)

403 Forbiddenkabutan.jp - 就職氷河期世代ニートのサバイバル「個人投資家が複数企業の大株主となっている例」

就職氷河期世代ニートのサバイバル | 株式投資について考察しています。就職氷河期世代がサバイバルするテクニックです。婚活、就職転職など。valuekabu2013.net

就職氷河期世代ニートのサバイバル | 株式投資について考察しています。就職氷河期世代がサバイバルするテクニックです。婚活、就職転職など。valuekabu2013.net - note「851 吉田知広氏の保有銘柄」(えづれ氏、2024年6月17日)

851 吉田知広氏の保有銘柄|えづれさんの「インターネットの良き未来をつくるnote テクノロジーでの未来予測」吉田知広の保有銘柄 保有銘柄 吉田知広さんは現在137銘柄を保有しています。 吉田知広 Line chart with 138 lines. The chart has 1 X axis displaying Time. Data rang...note.com

851 吉田知広氏の保有銘柄|えづれさんの「インターネットの良き未来をつくるnote テクノロジーでの未来予測」吉田知広の保有銘柄 保有銘柄 吉田知広さんは現在137銘柄を保有しています。 吉田知広 Line chart with 138 lines. The chart has 1 X axis displaying Time. Data rang...note.com

一次情報基盤

- 各上場企業の有価証券報告書(金融庁EDINET)

閲覧サイトdisclosure2.edinet-fsa.go.jp - 東京証券取引所「資本コストや株価を意識した経営の実現に向けた対応について」(2023年3月31日)

日本取引所グループ日本取引所グループ(JPX)の公式サイト。東京証券取引所、大阪取引所、東京商品取引所等を運営し、持続可能な社会と経済発展の実現に貢献します。www.jpx.co.jp

日本取引所グループ日本取引所グループ(JPX)の公式サイト。東京証券取引所、大阪取引所、東京商品取引所等を運営し、持続可能な社会と経済発展の実現に貢献します。www.jpx.co.jp

投資哲学の理論的背景

- Benjamin Graham, “The Intelligent Investor” – バリュー投資の原典

- Fama, Eugene F. and Kenneth R. French (1993) – 小型株・バリュー株プレミアム

- Joel Greenblatt, “The Little Book That Beats the Market” – 機械的バリュー投資

本稿の解釈・分析・推察は、すべて筆者個人の見解です。投資判断はご自身の責任において行ってください。本稿は特定銘柄の売買を推奨するものではありません。

特に、吉田氏ご本人が本稿の解釈に同意するかどうかは不明であり、本稿は「公開されている保有銘柄データから第三者が逆算した分析」に過ぎないことをご了承ください。