- はじめに

- 第1章 なぜ「就職氷河期世代」と「奨学金返済」をセットで考えるのか

- 第2章 「就職氷河期世代」とは誰か──私たちの輪郭

- 第3章 1990年代日本経済──私たちの就職活動は、なぜ地獄だったのか

- 第4章 奨学金制度の歴史──戦時下に生まれた制度が、なぜ私たちを苦しめるのか

- 第5章 数字で見る氷河期世代の奨学金──「世代としての借金」

- 第6章 仲間たちの話──私の周りの氷河期世代

- 第7章 就職氷河期世代の現状──2025年の数字

- 第8章 奨学金返済の救済制度──知られざるセーフティネット

- 第9章 国際比較──他国の学生ローンと比べて

- 第10章 少子化と奨学金の関係──「子どもを産めない」構造

- 第11章 8050問題と私たちの世代──親世代の高齢化

- 第12章 政府の就職氷河期世代支援策──成果と限界

- 第13章 奨学金問題への政策動向──最近の改正と限界

- 第14章 年金問題と私たちの老後

- 第15章 自己責任論を越えて──構造的問題としての奨学金と就職氷河期

- 第16章 いま苦しんでいる仲間へ──個人ができる対策

- 第17章 民間レベルの動き──支援団体、市民活動、企業の取り組み

- 第18章 第二の氷河期世代を生まないために

- 第19章 まとめ──「失われた30年」の中で、私が考えたこと

- 参考資料一覧

はじめに

50歳になった。

20代の頃には想像もしていなかった年齢だ。あの頃は「30歳になったら結婚しているかな」「40歳になったら家を持っているかな」とぼんやり考えていた。気づけば、結婚も家も、そのどちらも自分にとっては縁の遠い話のまま、ここまで来てしまった。

私は1976年に地方都市で生まれた。両親は共働きで、特別豊かでも貧しくもない、ごく普通の家庭だった。中学・高校と地元の公立校に通い、1995年に首都圏の私立大学に進学した。学費は親が出してくれたが、生活費と授業料の一部は、日本育英会(当時、現・日本学生支援機構)の第二種奨学金を借りた。月額8万円を4年間。総額384万円。卒業時に背負う借金が、私の社会人スタートの「持参金」だった。

1999年3月、卒業。就職活動は地獄だった。100社を超えるエントリーシートを書き、その大半は書類選考で落とされた。何とか拾ってくれた中小企業に契約社員として入ったが、半年後には会社が経営難で解雇通告。そこから5年間、契約と派遣を行き来した。正社員になれたのは28歳のとき。それからは何とか続いている。

奨学金の返済は、社会人になった2000年から始まった。月々2万円ちょっと。途中で返還期限猶予を2回使い、減額返還にも一時切り替えた。完済したのは2024年、49歳のとき。25年かかった。

そんな私が、なぜ今これを書こうと思ったのか。

理由は単純だ。我々の世代について語られる言葉が、いつも何かズレている気がするからだ。「氷河期世代支援」と政府は言うが、ピントが合っていない。「自己責任」と言う人もいるが、状況を知らなさすぎる。「逃げ切り世代の犠牲者」と同情してくれる人もいるが、それも違う。私たちは犠牲者ではなく、ただ運悪く生まれただけの、それぞれに必死で生きてきた普通の人間だ。

この記事では、私自身の経験と、同世代の友人や知人たちの話を背景に置きながら、政府統計や研究論文、新聞報道などの資料を丹念に追って、「就職氷河期世代と奨学金返済」という重なり合う問題の全体像を描いてみたい。文字数は10万字を超える。長いけれど、当事者として一度はきちんとまとめておきたかった。

これを読んでいる人が、同世代であれば、頷きながら読んでもらえると嬉しい。違う世代であれば、私たちが何を経験してきたか、想像してもらえれば幸いだ。

なお、本文中の事実関係はすべて出典を確認できる範囲で書いた。参考にした資料は文末にまとめてある。引用した友人・知人の声は、本人の承諾を得たうえで、プライバシー保護のために仮名にしている。

それでは本題に入る。

第1章 なぜ「就職氷河期世代」と「奨学金返済」をセットで考えるのか

1-1. 二つの言葉は、私たちの中で繋がっている

世の中では、「就職氷河期世代」の問題と「奨学金返済」の問題が、別々に語られることが多い。

前者は「雇用問題」「世代論」として、後者は「教育費」「若者の貧困」の文脈で。

でも、私たち当事者にとって、この二つは完全に同じ話だ。

私が大学生だった1990年代後半、周りの友人の多くが奨学金を借りていた。それは「進学のため」だった。そして卒業して社会に出ると、その奨学金を返すための「仕事」が、なかなか見つからなかった。借金は確実にあるのに、稼げる仕事がない。あの絶望感は、いま思い出しても胃が痛くなる。

大学時代のサークル仲間だった鈴木(仮名)も、第二種奨学金を月10万円借りていた。卒業後に就職できず、コンビニのバイトで食いつなぎながら返済を始めた。3年で耐えきれなくなり、実家に戻った。いま50歳、地元のスーパーで働いている。「奨学金は親が肩代わりしてくれた。それがなかったら、私はとっくに自己破産していたと思う」と言っていた。

こういう話は、私の周りに山ほどある。氷河期世代と奨学金は、私たちの世代では「セットで語るべき」問題なのだ。

1-2. 1999年という運命の年

私が大学4年生だった1998年から1999年にかけて、日本では大きな転換が起きていた。

一つは経済の崩壊。1997年に消費税が5%に上がり、同年7月にアジア通貨危機が起きて、11月には山一證券と北海道拓殖銀行が潰れた。当時、私は就職活動の準備をしていたが、説明会で「来年の採用は半分にする」と人事担当者が言うのを何度も聞いた。

もう一つは、奨学金制度の大変化。「きぼう21プラン」という制度改正が1999年に行われ、有利子の第二種奨学金の貸与基準が大幅に緩和された。財政投融資からの支出は、1998年の498億円から1999年の1262億円へと、約2.5倍に膨れ上がる。2003年には、有利子貸与の人数が無利子貸与を上回った(J-STAGE掲載の小林雅之氏らの論文より)。

つまり1999年前後、日本では「より多くの学生が借金して大学に通うようになる制度改革」と「卒業しても正社員になれない学生が大量に発生する経済状況」が、同時並行で進行していた。

奨学金を借りるのは、家が裕福でない学生だ。彼らが大学を出て安定した職に就き、安定した収入から返済する──奨学金制度はそういう前提で設計されている。しかし1999年からの数年間に大学を卒業した私たちは、その前提がまるごと崩れた世界に放り出された。

借金(リスク)は確実に背負わされるのに、見返り(リターン)の保証は失われた。研究者の言葉を借りれば「教育投資のリスクとリターンの非対称性」。当事者の言葉で言えば、「だまされた」だ。

1-3. 数字で示す「重なり」

具体的な数字を見てみよう。

内閣府の最新報告書(2026年4月10日、「新たな就職氷河期世代等支援プログラム(案)」)によれば、就職氷河期世代の不本意非正規雇用者は2025年時点で33万人、無業者は46万人。2019年から2025年にかけて、無業者は5万人増加した。

一方、JASSOの「奨学金の返還者に関する属性調査」(令和4年度)では、延滞者のうち年収300万円以下が69.0%。無延滞者は40.0%だから、その差は約30ポイントもある。延滞者の職業構成は、正社員41.1%、非正規社員28.2%、無職・失業中16.4%。無延滞者は正社員74.5%、非正規13.1%、無職4.2%である。

要するに、奨学金を返せていない人の多くは、正社員になれていない人と重なる。そして正社員になれなかった人の多くは、私たちと同じ氷河期世代に含まれる。

統計を見ると、自分のことを言われているようで複雑な気持ちになる。同時に、「自分一人ではないんだ」という安心感もある。私たちは個別の不運ではなく、構造的な被害を受けた集団なのだ。

1-4. なぜ今、この問題を書く必要があるのか

2026年4月、政府は「新たな就職氷河期世代等支援プログラム」を決定した。2028年度までの3年間で集中的に取り組むとされ、高齢化を見据えた住宅確保が新たに柱に加わった。

ようやく政府も動いてくれた、と最初は思った。だがプログラムをよく読むと、根本的な問題に気づく。それは「就労支援」を中心とした設計が、すでに50代に差し掛かった私たちの現実とどこまで噛み合うのか、ということだ。さらに重要なのは、この支援策のなかに「奨学金返済の負担軽減」がほとんど含まれていない点である。

50歳前後で、20年前に借りた奨学金をまだ返している人。当時、人的保証制度で親に連帯保証人になってもらい、いま親の老齢年金から返済を支えてもらっている人。返済が困難で自己破産すれば、80代の親に一括請求が行く構図のなかで、苦しみ続けている人。

これらの問題は、雇用支援だけでは解決しない。けれども、私が把握する限り、政府の議論において「氷河期世代の奨学金問題」を正面から扱った政策パッケージは存在しない。

だから、書こうと思った。当事者の立場から、この問題を可視化することは、解決の第一歩になる。

第2章 「就職氷河期世代」とは誰か──私たちの輪郭

2-1. 政府の定義は意外と幅広い

「就職氷河期世代」という言葉は、もはや一般用語として定着している。しかし、その定義は実は曖昧で、機関によって微妙に異なる。

最も標準的な定義は、内閣府と厚生労働省が採用しているもので、「1993年から2004年頃に就職活動を行った世代」を指す。具体的には、2026年4月時点で大卒なら44歳から55歳、高卒なら40歳から51歳になる計算だ。

ただし、内閣府は支援策の対象としては「中心層」を別途定義しており、2025年9月時点では「35歳から59歳」に対象を拡大している。これは氷河期世代の年齢が上がるにつれて、対象範囲も広げていく方針による。

ちなみに、より厳密な「コア世代」を絞り込む議論もある。内閣府男女共同参画局のコラムでは、「就職氷河期コア世代」「コア世代より上の世代」「コア世代より若い世代」と三区分する分析がなされている。コア世代に該当するのは1970年代後半から1980年代前半生まれ、つまり2026年現在で40代半ばから50代前半の層となる。

私はまさにこの「コア世代」に該当する。1976年生まれの50歳。一番損な世代を絵に描いたような位置にいる。

2-2. 約1700万人──私たちの数

総務省の労働力調査をベースに内閣府が集計した数字によれば、就職氷河期世代の人口は約1700万人とされている。これは日本の総人口の約14%、就労人口の25%近くにあたる巨大なボリュームゾーンだ。

世代別人口を比較してみよう(おおむねの推計値)。

- 団塊の世代(1947〜49年生まれ):約650万人

- バブル世代(1965〜69年生まれ):約950万人

- 就職氷河期世代(1970〜84年生まれの広い定義):約1700万人

- ゆとり世代(1987〜2004年生まれ):約2300万人

団塊の世代と比べると、私たちは2倍以上の人口がある。にもかかわらず、平均賃金は団塊世代より一貫して低い水準で推移してきた。「世代の規模が大きいから、過剰供給で賃金が下がりやすい」という構造もあるが、それ以上に「キャリア初期で正社員になれなかった人が多い」という問題が決定的に大きい。

人数だけ見れば、私たちは政治的に大きな影響力を持てるはずだ。しかし実際には、私たちの世代は政治的にバラバラで、まとまった声を上げてこなかった。これも氷河期世代の一つの特徴だと思う。みんな自分のことで精一杯で、世代として連帯する余裕がなかったのだ。

2-3. 「氷河期内格差」という見えにくい問題

就職氷河期世代をひとくくりにすると、よく見えなくなるのが「世代内格差」だ。

同じ氷河期世代でも、1990年代前半の就職活動と、1990年代後半・2000年代初頭の就職活動とでは、状況が違った。前半(1993〜97年頃)は「就職氷河期1.0」とでも呼ぶべき時期で、まだ大企業の採用枠が完全に閉じたわけではなく、選り好みしなければ就職できた者も多かった。

しかし、後半(1998〜2004年頃)は事情が変わる。1997年から1998年にかけて、消費税引き上げ(5%)、アジア通貨危機、山一證券・北海道拓殖銀行などの金融機関破綻が連鎖的に起こり、日本の景気は一気に冷え込んだ。この時期に就職活動をした私たちは、本当に「正社員になれない」という現実に直面した。

リクルート社の「就職ジャーナル」が1992年11月号で初めて「就職氷河期」という言葉を使ったとき、それはまだ「やや厳しい年」程度のニュアンスだった。しかし1998年以降、その言葉は「絶望的」な響きを帯びるようになった。

世代内格差はジェンダーによっても顕著だ。労働政策研究・研修機構(JILPT)の堀有喜衣氏が2023年に提出した資料によれば、「正社員定着」「正社員転職」「正規・非正規ミックス」「非正規・無業」など、キャリア類型ごとに収入と生活基盤に大きな差がついている。特に女性は、結婚・出産を機に非正規化する者が多く、その後の正社員復帰が極めて難しかった。

大学時代の友人で、田島(仮名・47歳)という女性がいる。新卒で大手生保に総合職として入社した彼女は、出産を機に一度退職した。子育てが落ち着いてから正社員復帰を目指したが、戻れる場所がなかった。「面接で『ブランクがある』『年齢がネック』と何度言われたかわからない」と苦笑していた。いま契約社員のまま50歳が見えてきている。年収はピーク時の半分以下。学生時代の奨学金もまだ60万円残っているという。

田島の話を聞きながら、私は「氷河期世代」という言葉のなかにも、さらに細かい不平等があることを痛感した。同じ世代の中でも、ジェンダーや初職の業界、その後の人生の偶然で、運命が大きく分かれていく。

2-4. 「ロストジェネレーション」というレッテルの両義性

私たちは、しばしば「ロストジェネレーション(ロスジェネ)」とも呼ばれる。アメリカの作家ヘミングウェイらが第一次大戦後の世代を呼んだ言葉の借用だ。

このレッテルには両義性がある。

肯定的に捉えれば、社会の不公正さを名指す力強い言葉だ。「あなたたちは個人として失敗したのではない、時代に運悪く生まれただけだ」というメッセージを含む。

しかし否定的に捉えれば、それは「失われた」という諦めを内在化させてしまう。実際、私自身、20代から30代にかけて、「自分は失われた世代だ」という意識を引きずってきた。そう思うと、何をやっても挽回できない気がして、転職活動にも消極的になる。リスキリングなんて言葉を聞いても、「もう手遅れだ」という気分が先に立つ。

労働政策研究・研修機構の高橋康二氏は、2025年10月の日本労働社会学会での発表で、興味深い分析を示している。氷河期世代の不本意非正規雇用者のなかで、正社員への転換を希望していても「実際に転職活動を起こしているのは少数」だという。彼らの聞き取り調査では、「期待通りの転職ができる自信がない」「40に近い年齢で、失敗した後の処理が大変そう」といった「ためらい」が、行動を阻んでいた。

これは本当によくわかる。私自身、何度か転職を考えたが、「40過ぎてからの転職で失敗したら、家族はどうなる」と思うと、結局踏み出せなかった。「ためらい」は、外から見ると消極的に映るが、当事者にとっては合理的な判断なのだ。

「ロストジェネレーション」という言葉は、状況を正確に表すと同時に、私たち自身の選択肢を狭めてしまう側面もある。この記事では、慎重に使うことにする。

第3章 1990年代日本経済──私たちの就職活動は、なぜ地獄だったのか

3-1. バブル崩壊と「失われた10年」の始まり

私たちの就職活動が地獄だった理由を理解するには、1990年前後の日本経済の急変を押さえておく必要がある。

1980年代後半、日本は「バブル景気」のなかにあった。1985年のプラザ合意以降の円高不況対策として、日銀は公定歩合を引き下げ、1987年には2.5%という当時の戦後最低水準に達した。低金利資金が不動産や株式市場に流れ込み、土地神話と相まって資産価格が異常な高騰を見せた。

私が小学生から中学生だった頃の話だ。テレビでは「ジャパン・アズ・ナンバーワン」と言われ、東京の地価は世界一になった。子どもながらに、「日本はすごい国なんだ」と思っていた。

1989年12月29日、日経平均株価は38,915円という史上最高値をつける。だが、その後の道のりは下りだった。1990年に入ると日銀は金融引き締めに転じ、公定歩合は1990年8月までに段階的に6.0%まで引き上げられる。資産バブルは弾け、株価と地価は急落した。

この急ブレーキが企業の財務体力を直撃したが、それでも1991年、1992年の段階では、大企業はまだ大量の新卒採用を続けていた。「景気は循環的なもの」と多くの経営者が考え、長期視点での人材確保を優先したからだ。

しかし、この見立ては大きく外れた。日本経済は「失われた10年」、そして「失われた20年」「失われた30年」へと向かう、長期的な低成長時代に入っていく。

そして、その「失われた」時間と完全に重なって、私たちの青春と就職活動と社会人生活初期があった。

3-2. 求人倍率の推移──数字が示す絶望

リクルートワークス研究所が毎年発表している「大卒求人倍率調査」のデータは、私たちの世代の厳しさを最も生々しく伝える。

大卒の求人倍率(民間企業)の主な推移を整理すると、こうなる。

- 1991年3月卒:2.86倍(バブルピーク)

- 1992年3月卒:2.41倍

- 1993年3月卒:1.91倍

- 1994年3月卒:1.55倍

- 1995年3月卒:1.20倍

- 1996年3月卒:1.08倍(最初の底)

- 1997年3月卒:1.45倍

- 1998年3月卒:1.68倍(一時的な回復)

- 1999年3月卒:1.25倍 ← 私の卒業年

- 2000年3月卒:0.99倍(戦後初の1倍割れ)

- 2003年3月卒:1.30倍

- 2005年3月卒:1.37倍

- 2010年3月卒:1.62倍(リーマン後の二番底)

- 2024年3月卒:1.71倍

このグラフを見ると、二つのことに気づく。

一つ目は、2000年3月卒の数字(0.99倍)が戦後初の1倍割れだったこと。求人倍率が1を切るというのは、計算上「就職活動をしたら必ず誰かが就職できない」状態を意味する。

二つ目は、回復したかに見えた1997〜98年卒のあと、再び数字が落ちていること。これがいわゆる「就職氷河期の第二波」だ。1997年4月の消費税5%への引き上げ、同年7月のアジア通貨危機、同年11月の北海道拓殖銀行と山一證券の経営破綻が連鎖し、日本経済は予想外の落ち込みを見せた。

私の卒業年は1.25倍だが、これは「やや回復」した年でもあった。それでも、私は決して就職活動を楽だとは感じなかった。同期で2000年3月卒の佐々木(仮名)は、2000年から仕事に就けず、その後も派遣やアルバイトを転々とした。彼の言葉が忘れられない。「100社近く受けたと思う。でも、本当に内定が出なかった。説明会に行ってもエントリーシートで切られる。やっとの思いで内定をもらったのが、社員30人の地元の運送会社で、3か月で倒産した」。

社員30人の運送会社が、3か月で倒産。これが、私たちが直面した現実だ。「とりあえずどこかに就職しろ」と言われても、その「どこか」が消えていく時代だった。

3-3. 「終身雇用神話」の崩壊と非正規雇用の拡大

1990年代の日本経済を特徴づけるもう一つの動きは、雇用の「非正規化」だ。

労働政策研究・研修機構(JILPT)の高橋康二氏が2025年10月に発表した論文によれば、役員を除く雇用者に占める非正規雇用労働者の比率(非正規雇用率)は、20%台から37〜38%へと劇的に増加した。

ただし、その内訳は時期によって性格が違うと、高橋氏は指摘する。

1990年代から2000年代前半は「就職氷河期かつ非正規雇用の規制緩和」の時代だった。1985年に労働者派遣法が制定され、当初は専門業務に限定されていた派遣業務は、1999年と2004年の法改正で対象が拡大していった。製造業派遣の解禁(2004年)は、リーマン・ショック後の「派遣切り」問題を準備することになる。

一方、2010年代以降は「労働力不足と非正規雇用労働者保護」の時代に転じる。改正パートタイム労働法、無期転換ルール(労働契約法18条、いわゆる「5年ルール」)、同一労働同一賃金原則など、非正規労働者を保護する法整備が進んだ。

しかし、こうした保護法制の恩恵を、私たちは十分に受けられなかった。私たちがキャリアを形成する時期は「規制緩和の時代」と重なり、保護が拡充された頃には、すでに私たちは中年世代になっていた。

私の20代の頃の派遣社員時代を振り返ると、本当にひどい条件だった。3か月ごとの契約更新で、いつ切られるかわからない。社会保険にも加入できないことが多く、年金も国民年金しか払えなかった。それが、いまの老後不安に直結している。

3-4. 高校・大学進学率の上昇とミスマッチ

もう一つ見落とせないのが、教育機関の側の変化だ。

1990年の大学進学率(短大を含む)は約36%だった。それが2000年には約49%、2010年には約57%、2024年には約60%を超えた。大学の数も増えた。1990年には507校だった4年制大学は、2024年現在で約790校にまで膨らんでいる。

つまり、私たちの世代の大学進学率は、私たちの親世代と比べて格段に高い。「子どもには自分が果たせなかった大学進学をさせたい」という親心は普遍的だ。私の両親もまさにそうで、二人とも高卒だった。「お前は大学に行け」と何度も言われた。

多くの家庭が、奨学金を借りてでも子どもを大学に進学させた。私の家もそうだ。両親が学費を出し、奨学金で私が生活費を補う。よくある構図だった。

ところが、卒業後に待っていたのは「大卒が大量供給されているのに、大卒に見合う雇用がない」という需給ミスマッチだった。これは経済学的には「過剰教育」と呼ばれる現象で、教育投資のリターンが期待を下回る状態を指す。

ここに「奨学金問題」と「就職氷河期」のもう一つの接点がある。借金してまで大学に行かせたのに、卒業しても返済できる仕事に就けない。親も子も、誰が悪いわけでもないのに、苦しい状況に追い込まれた。

うちの父親は、私が3年間派遣社員をしていた頃、「俺の世代は中学を出てすぐ働いて、それなりに家を持てた。お前は大学まで出たのに、なぜそんな苦労してるんだ」と言ったことがある。父親に悪気はなかった。ただ、本当に理解できなかったのだ。彼の世代は、努力すれば報われる時代を生きていた。

第4章 奨学金制度の歴史──戦時下に生まれた制度が、なぜ私たちを苦しめるのか

4-1. 戦時下に始まった日本の奨学金

意外に思われるかもしれないが、日本の公的奨学金制度は戦時下に始まった。これは、私自身、調べてみて初めて知ったことだ。

1942年(昭和17年)2月、第79帝国議会で「大東亜教育体制確立ニ関スル建議案」が提案され、これがのちの「国家的育英制度創設」につながる。同年10月18日、財団法人大日本育英会が設立された。

設立趣旨は「優秀ナル素質ト才能トヲ有シ乍ラ経済上ノ理由ニ依リ進学ノ機会ニ恵マレザル多数ノ学徒」への支援だった。会長に就任した永井柳太郎は、議会演説で「大東亜共栄圏建設ノ大業ヲ担当スルニ足ル国民ヲ錬成」するためには、教育機会の均等が「急務中ノ急務」だと訴えた。戦時下に「優秀な人材を育成して戦争遂行に役立てる」というナショナリズムの色合いを帯びていたのは事実だが、それでも教育機会均等の理念は、戦後の制度にも継承された。

ここで重要なポイントが二つある。

一つ目は、日本の奨学金は当初から「貸与型」だったこと。戦費による財政難から、給付型は採用されなかった。 二つ目は、それでも「特定職業就職者への返還免除制度」が組み込まれていたこと。戦後、教職や研究職に就いた者は返還免除の対象となり、奨学金は実質的に「給付の要素を持つ貸与」として運用された。

うちの叔父は教師になって奨学金の返還を免除された世代だ。「俺の頃は、奨学金を借りても教員になれば返さなくてよかった」と何度か聞いた。当時の奨学金は、現在の私たちが借りている「学生ローン」とは別物だったのだ。

4-2. 1984年──第二種奨学金(有利子)の誕生

日本の奨学金制度が大きく変質するのは、1984年の日本育英会法全面改正からである。

この改正で、従来の無利子貸与に加えて、有利子貸与の第二種奨学金が創設された。1984年といえば、中曽根康弘内閣の時代。「小さな政府」を目指す新自由主義的な政策が進められた頃だ。有利子奨学金の財源は、税金で支えられる一般会計ではなく、財政投融資(財投)を中心とした「外部資金」だった。

このときの国会論争を分析した小林雅之氏(東京大学)は、「野党側の論拠である憲法・教育基本法に基づく教育機会均等の理念による理想主義的無限定な奨学論が、財政制約という現実論に押し切られていく過程だった」と整理している(労働政策研究・研修機構の刊行物より)。

つまり、奨学金を「権利として給付する」議論ではなく、「貸付として持続可能に運営する」議論に重心が移った。これは1980年代の世界的な新自由主義の潮流とも軌を一にする。アメリカでも同じ頃、給付型奨学金(ペル・グラント)の実質額が縮小し、学生ローンが急拡大していった。

ただし、1984年改正の時点では、第二種奨学金の規模はまだ限定的だった。「無利子貸与が育英奨学制度の根幹」という位置づけは維持されていた。

私が借りた第二種奨学金は、まさにこの1984年改正の延長線上にある制度だ。1995年に大学に入学した私が、何の疑問も持たずに「第二種奨学金」を選んだとき、それが「政策的に拡大された有利子の学生ローン」だという意識はまったくなかった。「奨学金」という言葉が、その本質を覆い隠していたのだ。

4-3. 1999年「きぼう21プラン」──制度の根本転換

そして運命の1999年がやってくる。

「きぼう21プラン」と呼ばれた制度改正により、有利子の第二種奨学金は次のように変わった。

- 貸与基準の大幅緩和(家計基準・成績基準ともに)

- 貸与人数の劇的拡大

- 月額12万円という高額の選択肢の追加

財政投融資から日本育英会への支出は、1998年の498億円から1999年の1262億円へと約2.5倍に増えた。これは政策史上、極めて急激な変化である。

なぜ1999年だったのか。

第一の理由は、財政事情の逼迫だ。バブル崩壊後の景気対策のため、政府の財政は急速に悪化していた。教育予算を「税金で給付する」のではなく、「財投で貸し付ける」方が、政府にとって財政負担が軽い。

第二の理由は、教育機会の拡大要請だ。バブル崩壊後の不況で、家計が苦しくなった世帯が増えていた。「大学に行きたいのにお金がない」という声に応えるためには、貸与額を増やすしかなかった。

第三の理由は、「金融市場での運用」という発想だ。財投機関債の発行などを通じて、奨学金を一種の金融商品として位置づける動きが、この頃から強まる。後に「奨学金は金融事業」とJASSO自身が公式に位置づけるようになる伏線が、ここに敷かれた。

私が大学4年生だった1998〜99年、ちょうど「きぼう21プラン」の導入時期に当たる。後輩たちは、私の頃よりも借りやすくなった奨学金を、もっと多額に借りるようになった。彼らの卒業後の苦労は、私たちよりさらに深刻だったかもしれない。

4-4. 2004年──日本学生支援機構(JASSO)の設立

2001年の小泉純一郎内閣による「特殊法人改革」のなかで、日本育英会は廃止が決まる。2004年4月、独立行政法人日本学生支援機構(JASSO)が設立され、奨学金事業を引き継いだ。

このJASSO発足時に、もう一つ大きな変化があった。教職員や研究職に就いた場合の返還免除制度が、廃止されたのである(既存の貸与者には経過措置あり)。

これは決定的に大きな転換点だった。戦後から日本の奨学金は「貸与型でありながら、一部給付の機能を持っていた」のだが、それが完全になくなった。以後、JASSOの貸与型奨学金は「純粋な学生ローン」となる。

私の借りた奨学金は1995〜99年だから、ぎりぎり「日本育英会」時代のものだ。返還の運用はその後JASSOに引き継がれた。JASSOになってから、督促が機械的になり、延滞金の取り立てが厳しくなった、という話を当事者団体の人から聞いたことがある。

4-5. 2020年──給付型奨学金の本格導入

長らく「給付型奨学金がない国」と批判されてきた日本だが、2020年4月から「高等教育の修学支援新制度」が本格スタートし、給付型奨学金が本格導入された。

ただし、給付型の対象は住民税非課税世帯およびそれに準ずる世帯に限定されている。2024年からは多子世帯や理工農系学科への支援拡大が行われたが、依然として「中所得層」は支援の対象外だ。

つまり、現在の日本の奨学金制度は、給付型奨学金(限定的)+ 第一種奨学金(無利子貸与)+ 第二種奨学金(有利子貸与)の三層構造になっている。給付型を利用できるのは一部の低所得層に限られ、大多数の学生は依然として「借金型」の奨学金に頼っている。

文部科学省と日本学生支援機構の発表によれば、令和4年度の学生生活調査では、大学生(昼間部)のうち55.0%が何らかの奨学金を受給している。家庭の年間収入が300万円未満の世帯では、8割超の学生が奨学金を利用している。

私の頃には給付型奨学金などなかった。「もし当時、給付型があれば、私の人生はどれだけ違っていただろう」と思うことがある。仮の話だが、もし奨学金を借りずに済んでいれば、社会人生活の最初の20年間、毎月2万円の固定支出がなかった。その金額があれば、もう少し余裕のある生活ができたはずだ。

第5章 数字で見る氷河期世代の奨学金──「世代としての借金」

5-1. 私たちが大学生だった頃の奨学金利用率

ここで重要な事実を確認しておきたい。

私たちが大学生だった1990年代、奨学金の利用率はどれくらいだったのか。

労働政策研究・研修機構などの資料によれば、1990年代前半の大学生の奨学金利用率は約20%。それが1990年代後半から急上昇し、2000年代半ばには約40%、2010年代には約50%、2020年代には55%超に達した。

つまり、氷河期世代の前半(1993年〜97年頃に大学生だった層)の奨学金利用率は、まだ20〜30%程度だった。一方、氷河期世代の後半(1998年〜2004年に大学生だった層)からは、35〜45%の人が奨学金を利用するようになっている。

これは「きぼう21プラン」以降の制度拡大が、ちょうど氷河期世代後半の学生時代と重なったことを意味する。私たちは「大量に奨学金を借り始めた最初の世代」であり、同時に「卒業後に正社員になれなかった割合が高い世代」でもある。

このタイミングの一致は偶然ではない。経済不況による家計悪化→子どもの大学進学のための奨学金利用増→卒業後の就職難→返済困難、という連鎖のなかで、構造的に作り出された問題だった。

私たちは、この連鎖の被害者だ。誰も悪いわけではない。親も悪くないし、私たち自身も悪くない。ただ、運悪く構造の真ん中に立たされた。

5-2. 一人当たりの借入総額

JASSOの公表データによれば、平成28年3月貸与終了者の一人当たり貸与総額(大学生)は、第一種奨学金が237万円、第二種奨学金が343万円だった。

労働者福祉中央協議会(労福協)が2022年9月に実施した「奨学金や教育費負担に関するアンケート調査」によれば、奨学金利用者の平均借入総額は324.3万円。中央値は285.6万円。借入総額が500万円を超える人は12.4%にのぼった。

注意すべきは、この労福協の調査は「JASSO貸与奨学金を利用し、現在返還中」の人を対象としており、サンプリングに偏りがあることだ。それでもこの数字は、奨学金返済の実態を考えるうえで重要な指標となる。

借入総額別の分布を見ると、200〜300万円層が最多で約25%を占める。100〜200万円層が約20%、300〜400万円層が約15%と続く。

私の場合、4年間で384万円借りた。これは平均よりやや多い額だ。月8万円という選択は、当時の自分にとっては「親に頼らず自分で生活費を稼ぐ手段」だった。アルバイトも掛け持ちしていたが、勉強と両立するためには奨学金が必要だった。

384万円という金額を改めて考えると、20歳の自分がこれだけの借金を作る決断をしていたわけだ。当時はそれが「借金」だという実感が薄かった。「奨学金」という名前のせいだろう。

5-3. 月々の返済額と返済期間

労福協調査によれば、月々の平均返済額は1万6,880円、中央値は1万4,976円。平均返済期間は14.5年だった。

しかし、これも幅広い。月10万円を4年間借りた場合、利率0.3%で返済総額は約498万円、月20,788円を20年間返し続けることになる(JASSOシミュレーション)。これが大学院や私大医歯系で借入が増えると、月3万円以上の返済が、20〜30代を通じて続くケースも珍しくない。

仮に22歳で大卒就職し、24歳から返済を始めた場合、20年返済なら44歳まで続く計算だ。これは、結婚・出産・住宅購入といったライフイベントと完全に重なる。氷河期世代の場合、就職時の年収が低かったため、繰上返済の余裕もなく、満期まで支払い続けた人が多いと思う。

私の場合、月々2万円ちょっとを基本とし、収入が苦しい時期は減額返還で月1万円ちょっとに切り替えた。25年かけてようやく完済した。完済した瞬間、長年連れ添った何かが消えたような、不思議な感覚だった。「これで自由だ」という解放感と、「もうこの先、繰上返済する目標もないのか」という、ちょっとした空白感が同居していた。

5-4. 延滞率の推移

JASSOの公表データによれば、延滞率(3か月以上の延滞)は時期によって変動している。

- 平成28年度末:3.5%

- 平成26年度:約4.64%

- 令和2年度:2.88%

一見、改善傾向にあるようだ。実際、JASSOは「延滞率は下がり続けている」と公表している。

しかし、この数字には注意が必要だ。

第一に、JASSOの数字は「3か月以上の延滞債権数 ÷ 要返還債権数」で算出されている。「返還期限猶予」を利用している人は分母にも分子にもカウントされないため、実質的に困窮している人がこの数字から外れている可能性がある。

第二に、延滞率が下がっている背景には、JASSOによる取り立て強化(裁判提訴の増加、債権回収会社の活用)も含まれる。返せない人が「無理して払う」ようになった結果として、表面上の延滞率が下がっている側面がある。

第三に、奨学金延滞者の属性調査を見ると、延滞者の年収300万円以下の比率は約70%で、これは10年以上変わっていない。延滞している人々の経済的困窮は、構造的に解決されていない。

私自身、2回ほど延滞しかけたことがある。給与の振込口座を間違えて引き落としに失敗したことが一度、月末に残高不足になっていたことが一度。どちらもギリギリでセーフだったが、もし3か月以上滞納していたら、信用情報機関に登録されていたかもしれない。

5-5. 自己破産者の数

奨学金返済をめぐる自己破産については、2018年の朝日新聞報道が衝撃を与えた。「奨学金破産、過去5年間で1万5千人 親子連鎖広がる」というタイトルだった。

JASSOがこれを受けて公表したデータによれば、平成24年度から平成28年度の5年間で、自己破産による奨学金返還免責の件数は次の通り。

- 返還者本人:8,108件(うち保証機関分が475件)

- 連帯保証人:5,499件

- 保証人:1,731件

- 合計:15,338件

平成28年度単年で見ると、返還者本人の自己破産件数は2,009件。これは返還者総数約410万人の0.05%に相当する。同年の日本全体の自己破産率0.06%と比べると、特別に高いわけではない。

ただし、ここで重要なのは、本人だけでなく、連帯保証人や保証人の破産も含めると、奨学金関連の破産が累計1万5千件を超えていた事実だ。なかでも親子で連鎖的に破産するケースが報告されており、これは「人的保証」制度の構造的な脆弱性を示している。

具体的には、本人の自己破産8,108件のうち、保証機関分(機関保証)はわずか475件。残りの7,633件は人的保証(親や親戚が連帯保証人になっているケース)だった。人的保証の場合、本人が破産すると返済義務は連帯保証人に移り、その連帯保証人も払えなければ親子連鎖の破産になる。

機関保証制度の方が破産時のリスクは大きく軽減されるが、JASSOの統計を見ると、1990年代から2000年代初頭の貸与者は、ほとんどが人的保証だった。つまり私たちは、構造的に「親子連鎖破産」のリスクを背負って生きてきたことになる。

私の場合も人的保証だった。連帯保証人は父親、保証人は叔父。だから、20代の苦しい時期に「自己破産」という選択肢を考えたとき、まず頭に浮かんだのは「父と叔父に迷惑がかかる」だった。結局、その思いから、私は何があっても返済を続けることを選んだ。今思えば、それが正解だったのかどうか、わからない。

第6章 仲間たちの話──私の周りの氷河期世代

6-1. 統計の向こうにいる一人ひとり

統計データは構造を見せるが、人間の生を見せない。1700万人、3000万円、500万円、というような数字の向こうに、一人ひとりの人生がある。

この章では、私が長年付き合ってきた友人や同世代の知人の話を中心に紹介する。プライバシー保護のため、すべて仮名とし、特定可能な細部はぼかしている。本人の承諾を得ている。

6-2. ある母親と息子の話

経済誌の東洋経済オンラインは、2022年3月に「奨学金返済の深い闇 結婚や子育ての障害に」という記事を掲載した(ジャーナリスト・三宅玲子氏の取材によるもの)。

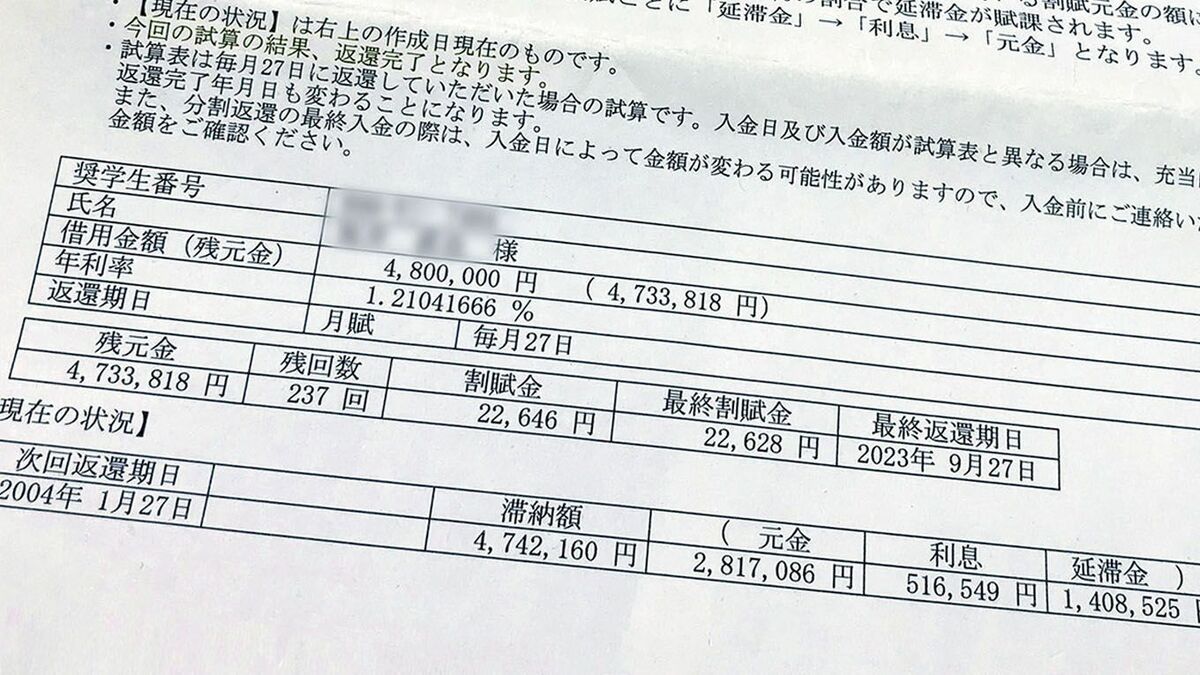

そこに登場するのは、息子が亡き夫の遺族年金などから専門学校の学費を支払い、本人が「家賃は自分で何とかする」と一人暮らしを始めたという母親(田中さん、仮名)のケースだ。母親は息子が奨学金を借りていたことすら知らなかった。

ある日、JASSOから督促状が届く。慌てて連絡すると、返済を促されるばかりだった。年金から5,000円を工面して十数回振り込んだが、そのお金は延滞金に充てられ、元金はおろか利息すら減っていなかった。

2016年に届いた書類には「元金282万円、利息52万円、延滞金141万円」という残額と、月4万6,000円を2031年まで払うという返済計画が記されていた。延滞金が膨らみ、もはや「奨学金」というよりも、消費者金融並みの状況になっていた。

この記事を読んだとき、私は他人事ではないと感じた。私自身、もし父親が私の奨学金のことを知らないまま、JASSOからの督促が父親に行ったらと思うとぞっとする。

このケースが象徴するのは、JASSOの督促対応の機械的な性格と、当事者がたどり着けない「救済制度」の存在だ。実は、JASSOには「返還期限猶予」「減額返還」といった救済制度がある。しかし、これらの存在を知らないまま延滞が続き、延滞金が膨らんでしまう人が後を絶たない。

6-3. 『ブラック奨学金』が描く実像

ジャーナリストでNPO法人POSSE代表の今野晴貴氏は、2017年に文春新書『ブラック奨学金』を出版した。私自身、この本は当時、貪るように読んだ。「自分の状況を客観的に語る言葉」を、ようやく得たような気がしたからだ。

同書とその後のヤフーニュース記事(2019年)には、奨学金返済をめぐる具体的なトラブル事例が多数収録されている。

そのなかで印象的なのは、Aさんという女性のケースだ。経済的困窮で当初の契約通り払えなくなり、JASSOに電話したところ、担当者から「一部でもいいので支払いを続けてほしい」と言われ、月々の支払い額の約3分の2を払うことで合意した。

その金額を数年間払い続けたある日、突然JASSOから「延滞」として、残金と延滞金の一括返済を求める請求書が届いた。電話での合意は記録されておらず、過少払いは「延滞」として処理されていた。Aさんは過去数年間、ずっと延滞扱いとなっていたのだ。

このようなトラブルが起きた背景には、JASSOの正規の救済制度である「減額返還」を、電話の担当者が適切に案内しなかったことがある。「減額返還」を申請しておけば、減額された金額を払っても延滞にならず、延滞金もつかない。しかし、その制度の説明がなかった結果、Aさんは延滞金を負担する羽目になった。

今野氏が指摘するのは、こうした「制度の不適切な運用」と「情報の非対称性」の問題だ。借りる側は18歳前後で、制度を十分に理解しないまま署名する。返済段階で困窮しても、救済制度の存在が知られていない。JASSO側もまた、機械的な督促を優先し、丁寧な制度案内を怠るケースがある。

私が減額返還を申請したとき、JASSOの担当者は丁寧に説明してくれた。けれど、それは私が「減額返還という制度がある」と知って、自分から問い合わせたからだ。知らない人には、向こうから提案してくれないことが多い。これは制度の盲点だと思う。

6-4. JASSO属性調査の生々しい数字

JASSOの「奨学金の返還者に関する属性調査」を読み込むと、当事者の声を統計的に裏付ける数字がいくつも見つかる。

最も印象的なのは「奨学金申請時の書類作成者」の項目だ。

無延滞者の場合、奨学金の申請書類を「奨学生本人」が作成した比率は60〜65%。一方、延滞者の場合、それは35〜40%程度にとどまる。延滞者の場合、親や祖父母など家族が書類を作成したケースが多い。

これが意味するのは何か。「奨学生本人が制度をよく理解しないまま、家族の手続きで借りた」というケースが、延滞リスクを高めるということだ。

同じことは「返還義務の認知時期」にも表れている。平成26年度の調査では、無延滞者は90.3%が「申込手続きを行う前」に返還義務を知っていたのに対し、延滞者は49.5%しか知らなかった。

つまり、約半数の延滞者は「申し込んだ後に、これが返済が必要なものだと知った」ことになる。「奨学金」という言葉の優しい響きが、実は学生ローンであるという事実を覆い隠しているのだ。

私の場合は、書類は自分で書いた。返還義務も、申込時点で理解していた(つもりだった)。それでも、20歳の私が「20年以上にわたって毎月2万円返済し続けることがどういうことか」を本当に理解していたとは言いがたい。

6-5. 「奨学金は給付されるものだと思っていた」という認識のずれ

このテーマで同世代の友人と話していると、何度も出会うエピソードがある。「奨学金は返さなくていいものだと思っていた」「給付されるお金だと思っていた」という当事者の言葉だ。

これは決して当事者が無知だからではない。日本語の「奨学金」という言葉自体が、「学業を奨励するためのお金」というニュアンスを強く持ち、「ローン」とは違うイメージを喚起する。英語では給付型は”scholarship”、貸与型は”student loan”と明確に区別されるが、日本では両方を「奨学金」と呼んでしまう。

このネーミングの問題は、社会学者や経済学者からも繰り返し指摘されてきた。中京大学の大内裕和教授(教育社会学)は、著書『日本の奨学金はこれでいいのか!』(2017年、あけび書房)で、「学生ローン」という呼称への変更を提案している。

実際、海外の学生は「自分は学生ローンを返している」と明確に認識して、就職活動でも給料の高い職を選ぶ動機が働く。一方、日本の「奨学金」を借りた学生は、自分が「ローンを背負っている」という意識が薄いまま、卒業を迎えるケースが少なくない。

これは個人の問題というより、制度設計の問題だ。10代後半に18年ローンを組ませる制度なら、せめて「これはローンです」とはっきり伝える仕組みが必要だろう。

6-6. 連帯保証人をめぐる悲劇

奨学金返済をめぐるもう一つの深刻な問題が、連帯保証人をめぐる悲劇だ。

JASSOの保証制度には二種類ある。

一つは「人的保証」で、原則として両親のいずれかが連帯保証人、4親等以内の親族が保証人となる。 もう一つは「機関保証」で、公益財団法人日本国際教育支援協会などの保証機関が保証する。借りる側は毎月の貸与額から保証料が天引きされる。

問題なのは、人的保証の場合、本人が返済困難になったとき、連帯保証人(親)に一括請求が行くことだ。

朝日新聞の2018年報道では、過去5年間で連帯保証人が5,499人、保証人が1,731人、奨学金関連で自己破産していた。これは「親子連鎖破産」の構造だ。子が奨学金を払えない→親に請求→親も払えない→親子共倒れ、というケースが、確実に存在する。

そして、ここでもう一つ重要な事実がある。1990年代から2000年代初頭にJASSOから奨学金を借りた人の親は、当時の年齢で考えれば、現在70代から80代になっている。すでに退職し、年金生活を送っているはずの親に、いまも子の奨学金返済の不安がのしかかっている。

仮に子が今後、自己破産を選ぼうとしても、「親に迷惑をかけたくない」という思いから踏み切れない。だから延滞しながらも何とか払い続ける。これが私たちの世代の奨学金問題に特有の精神的負担だ。

高校時代の同級生、山田(仮名・48歳)は、こう言っていた。「父はもう78歳。母は介護が必要で、父の年金で何とかやっている。そんな両親に、いまさら私の奨学金の話で迷惑をかけられない。だから、生活を切り詰めてでも、自分で払うしかない」。彼の奨学金残額は120万円。月15,000円の返済が、あと7年続く。彼自身、契約社員で年収300万円台だ。

山田の話を聞きながら、私は自分の父のことを思った。父は今年78歳。私が完済できたのは、本当にギリギリのタイミングだった。もし私が延滞して、父に督促が行っていたら……。考えるだけで申し訳ない気持ちになる。

第7章 就職氷河期世代の現状──2025年の数字

7-1. 雇用形態の分布

2025年時点の私たち就職氷河期世代の雇用状況について、内閣官房就職氷河期世代支援推進室が公表しているデータを整理しよう(2025年4月25日の関係閣僚会議資料を中心に)。

総務省の労働力調査を内閣官房が特別集計したところ、就職氷河期世代の中心層(2019年時点で36〜45歳、2024年時点で41〜50歳)における雇用形態は以下のような変化を示している。

- 正規雇用労働者:2019年から2024年にかけて、約31万人増加

- 不本意非正規雇用労働者:同期間で約11万〜13万人減少

- 無業者:5万人増加(41万人→46万人)

正規雇用化は一定程度進んだものの、無業者は逆に増えている。これは「就労意欲があり、就労支援を受けられた層」は正規化が進んだが、「就労から離れていた層」はむしろ深刻化していることを示唆する。

私の周りでも、ここ5年で正社員に転換できた友人は何人かいる。一方、引きこもりに近い状態が長く続いている同期もいる。同じ氷河期世代の中で、状況の格差は時間とともに広がっている。

7-2. 賃金格差

私たち就職氷河期世代の賃金が、他の世代より低い水準にあることは、複数のデータで確認されている。

ダイヤモンド・オンラインが2025年3月に掲載した記事(編集部・大坪稚子氏)では、40代前半の民間企業勤務男性の平均年収が、世代別に分析されている。それによれば、氷河期世代より上の世代では超えていた600万円の水準から、氷河期世代は大きく割り込んでいる。一時はピーク時と比べて84万円減、給与にして約2か月分の差がついた、と報じている。

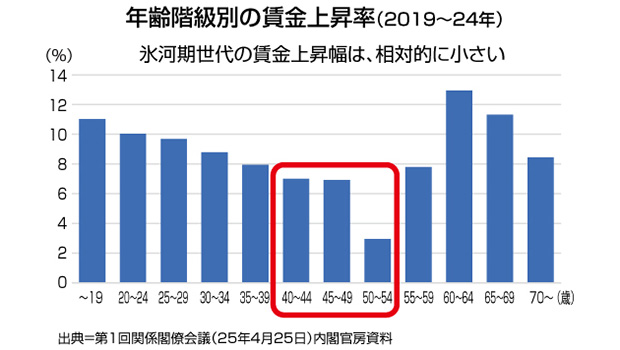

厚生労働省の賃金構造基本統計調査を見ても、年齢階級別の賃金上昇率は、若い世代ほど高い。

- 20〜24歳:10.0%

- 40〜44歳:7.0%

- 45〜49歳:6.9%

- 50〜54歳:2.9%

物価高騰のなかで賃上げが進んでいる現在、若い世代は初任給アップの恩恵を受けているが、私たち(40〜50代)は伸びが緩やかだ。

しかも、これは「正社員に限った話」だ。氷河期世代の非正規雇用者の賃金は、正社員の約7割の時給水準にとどまる(2023年時点)。月収換算で考えれば、その差はさらに広がる。

「働き方改革」「賃上げ」というニュースを聞くたびに、若い世代と自分たちの差が広がっていくのを感じる。私の会社でも、新卒の初任給が引き上げられた一方、40代以上の昇給は微々たるものだった。「もう逆転できないんだろうな」という諦めが、世代のなかに沈殿していく。

7-3. 生涯賃金の試算

経済評論家やシンクタンクが、私たち氷河期世代の生涯賃金の試算を発表している。

ニューズウィーク日本版の2026年4月の記事では、バブル世代と氷河期世代の生涯賃金には1,000万円以上、場合によっては数千万円の差が生じる可能性があると指摘されている。

第一生命経済研究所の熊野英生氏は、2025年の論文で、氷河期世代は65歳までの継続雇用環境が整ってきているため、世代間比較で大きく損をしているわけではないという反論を検討している。しかし熊野氏は、その反論は「現役時代の賃金カーブの低さを、定年後の長期就労で相殺できる」という想定に立っており、実際には継続雇用の賃金水準が低いことを考えると、相殺は限定的だと結論づけている。

「65歳以降も働けばいいじゃないか」と言われるが、それは現実を知らない議論だ。65歳以降の雇用は、給与水準が現役時代の半分以下になることが多い。健康問題も出てくる。「働けるうちはずっと働く」というのは、選択ではなく、強制に近い。

7-4. 金融資産と老後不安

私たち就職氷河期世代の金融資産保有額は、他世代と比較して低水準だ。

総務省の家計調査などを基にすると、40代世帯の金融資産保有額の中央値は、おおむね300万〜400万円。50代世帯でも500万〜600万円程度。これは老後の生活を考えると、心もとない水準だ。

特に問題なのは、私たちの世代の単身者の比率の高さだ。厚生労働省の調査によれば、氷河期世代の生涯未婚率(50歳時点で一度も結婚していない人の割合)は、男性で約30%、女性で約20%と推計される。これは、その前の世代(バブル世代)の同年齢時点と比べて10ポイント以上高い。

単身で、低賃金で、奨学金返済を抱えながら、十分な貯蓄もできない。この状況で65歳を迎えたとき、老後の生活はどうなるのか。これが私たちを待ち受ける、もう一つの深刻な問題だ。

私自身、未婚で、貯金は500万円ほど。65歳まであと15年。何とかなる、と思いたいが、不安は尽きない。

7-5. 持ち家率と住宅問題

国土交通省や総務省の住宅・土地統計調査を見ると、私たち就職氷河期世代の持ち家率は、上の世代より低い。

40代の持ち家率は、団塊ジュニア世代と氷河期世代でほぼ並ぶが、賃金水準や金融資産の差を考えると、住宅ローンの返済負担はより重い。

2026年4月10日に決定された「新たな就職氷河期世代等支援プログラム」が、住宅政策を新たな柱に据えたのは、こうした背景がある。プログラムでは、賃料の低い住宅の提供、「居住サポート住宅」の普及(2025年10月開始)、サービス付き高齢者住宅の拡充(2023年時点の108万戸を2035年までに150万戸へ)といった政策が示された。

しかし、これらは「老後の住居確保」を目的とした政策であり、現役世代の住宅問題(持ち家取得や家賃負担)への対応は限定的だ。

私はずっと賃貸暮らしだ。50歳になって、いまだに自分の家を持っていない。これからローンを組むのは現実的ではない。「老後の住居をどう確保するか」が、今後の私の生活設計の中心テーマになりそうだ。

第8章 奨学金返済の救済制度──知られざるセーフティネット

8-1. 三つの主要な救済制度

JASSOの奨学金には、返済が困難になった場合の救済制度が三つある。私自身、この制度を何度か利用してきたので、ここでは特に詳しく書いておきたい。

第一は「返還期限猶予」。災害、傷病、経済困難、失業などの理由で返還が困難になった場合、最長10年(120か月)まで返還を先送りできる。猶予期間中は元本も利息も増えない。

第二は「減額返還」。月々の返還額を2分の1、3分の1、4分の1、または3分の2に減額できる。減額期間に応じて返還期間が延長されるが、利息は上乗せされない。最長15年(180か月)まで利用可能。年間収入325万円以下(給与所得者)などの条件がある。

第三は「所得連動返還方式」。2017年以降の第一種奨学金利用者を対象に、年間所得が会社員などで200万円、自営業者で300万円の水準に達するまで、無期限で返済が猶予される(ただし最低返済額の月2,000円は必要)。

これらの制度を活用すれば、本来は自己破産まで追い込まれずに済む人が多い。しかしJASSO自身の属性調査によれば、延滞者の制度認知率は依然として低い。

平成30年度の調査では、延滞者の「減額返還制度を返還が始まる前までに認知していた」比率は4.8%。「延滞督促を受けてから知った」比率は43.3%。実に半数近くの延滞者が、督促を受けて初めて減額返還制度の存在を知った計算だ。

私自身、20代後半に派遣を切られて無職になった時、返還期限猶予を申請した。「失業」を理由に1年間の猶予が認められた。これがなければ、確実に延滞していただろう。その後、30代に入って正社員になったものの収入が低かった時期は、減額返還で月1万円ちょっとに減らした。

これらの制度には本当に助けられた。だから、いま返済に苦しんでいる人がいれば、まず救済制度の存在を知ってほしい。

8-2. 「制度を知らせない」構造的問題

なぜ救済制度の認知度がこれほど低いのか。

JASSOは公式には、「返還のてびき」や「奨学金申請時・採用時の資料」に救済制度の説明を記載している、と主張している。実際、無延滞者の8〜9割は、これらの資料で制度の存在を知っている。

しかし問題は、延滞リスクが高い人ほど、これらの資料に目を通していないことだ。「忙しくて読まなかった」「文字が多くて読む気がしなかった」「自分には関係ないと思っていた」というケースが多い。

これは「合理的無知」と呼ばれる現象だ。情報がそこにあるからといって、人がアクセスするとは限らない。特に、若い学生が18歳前後で、複雑な金融商品の救済制度を理解することは、現実的に難しい。

さらに、JASSOの督促プロセスにも問題がある。今野晴貴氏のNPO法人POSSEに寄せられた相談を見ると、督促の電話を受けた当事者が「減額返還」を知らされず、機械的な督促が続いたケースが報告されている。督促側に「救済制度の案内」というインセンティブが弱い構造だ。

JASSOの担当者の対応は、人によって雲泥の差がある、というのが私の実感だ。親切な担当者に当たれば、減額返還や猶予の案内が丁寧にされる。冷たい担当者に当たれば、「払ってください」の一点張りで終わる。当事者は、もし対応が冷たければ、別の担当者にあたるまで何度か電話するのも手だ。

8-3. 連帯保証人への過払い金問題

JASSOの奨学金回収をめぐっては、「連帯保証人への過払い金問題」という、もう一つの構造的問題がある。

民法では、連帯保証人は本人と全額を連帯して負担するが、「通常の保証人」は半額のみの負担となる(分別の利益)。ところがJASSOは、本人が払えなくなったときに、連帯保証人と保証人の両方に「全額」を請求し、保証人からも全額を回収してきた。これは民法に違反する可能性があるとして、訴訟が起こされた。

2018年、札幌高裁はこの過剰請求を違法と判断。JASSOは方針を改め、保証人からの過払い金返還に応じることになった。2020年には、保証人約2,000人に約10億円が返還される事態となった(朝日新聞、共同通信報道)。

この事件が示すのは、JASSOの回収運用が、必ずしも法令を厳格に守ってきたわけではないという事実だ。私たちが借りた奨学金は、こうした問題のある運用のもとで回収されてきた可能性がある。

「奨学金は天下の独立行政法人がやっているから、何も問題ない」と思っていたのは、私たちが甘かったのかもしれない。借りる側も、貸す側の運用をチェックする目を持つ必要がある。

8-4. 救済制度を「使えない」もう一つの理由

救済制度を使えない理由として、もう一つ重要な点がある。それは「猶予期間の上限」だ。

返還期限猶予は通算10年(120か月)まで。これを使い切ると、それ以降は猶予を受けられない。

私たちの世代の場合、卒業して以来、就職活動を続けながら、何度か猶予を申請してきた人が多い。気がつけば、10年の猶予枠を使い切ってしまっている。その後、経済状況が改善されなければ、もはや猶予の選択肢はなく、延滞するしかない。

「すでに猶予期間(通算60か月、当時)を利用してしまったので、利用できないため」という回答は、JASSOの平成24年度の属性調査でも、猶予申請しない理由の最多項目だった。

つまり、救済制度はあるが、その範囲には限界がある。長期にわたって経済的困難が続く氷河期世代にとって、救済制度は十分なセーフティネットになっていない、というのが私の率直な実感だ。

私自身、猶予を計2年間使った。これは生涯枠10年のうちのほんの一部だが、もしもっと長く失業していたら、すぐ枠は尽きていたと思う。

第9章 国際比較──他国の学生ローンと比べて

9-1. アメリカの学生ローン危機

学生ローン問題は、決して日本だけのものではない。世界で最も深刻なのは、おそらくアメリカだ。

米連邦準備制度(FRB)のデータによれば、2024年時点のアメリカの学生ローン残高は約1兆7,500億ドル(約260兆円)。借り手数は約4,300万人で、平均負債額は約3万8,000ドル(約570万円)。

アメリカでは、学生ローンが家計部門の負債のなかで、住宅ローンに次ぐ規模を占める。10年間にわたるバイデン政権下での「学生ローン返済免除」政策は、最高裁判決で大幅に縮減されたが、それでも約167万人に対して約700億ドル(約10兆円)の免除が実施された。

アメリカの学生ローンが日本のJASSO奨学金と決定的に違うのは、利率の高さだ。連邦学生ローンの場合、学部生向けで年4.99%(2022〜23年)、大学院生向けで6.54%。民間学生ローンになるとさらに高い。

日本のJASSO第二種奨学金の利率は、近年は0.1〜0.5%程度。利息負担という点では、日本の奨学金はアメリカと比較すれば桁違いに優しい。

しかしそれでも、日本の奨学金は「学生本人が返済責任を負う」という構造はアメリカと同じだ。そして、卒業後の所得が低い場合に返済困難になる構図も共通している。

アメリカのほうがひどい、と言われると確かにそうかもしれない。だが、それは「日本の奨学金問題は深刻ではない」という結論には繋がらない。問題の規模が違うだけで、構造は同じなのだ。

9-2. イギリスの所得連動返還型

イギリスの学生ローンは、日本やアメリカと違う仕組みを採用している。

イギリスでは、学生ローンの返済は基本的に「所得連動返還」のみだ。年間所得が一定額(2024年現在で年収約2万5,000ポンド、約470万円)を超えた場合に限り、超過分の9%を返済する。30年経っても返済が終わらなければ、残債は免除される。

この仕組みのメリットは、低所得者は実質的に返済負担を負わないこと。そして、「働けば働くほど返済負担が増える」という労働インセンティブの問題はあるものの、自己破産のリスクは大幅に減る。

日本でも2017年以降、第一種奨学金で「所得連動返還方式」が選択肢として導入された。しかし、第二種奨学金には適用されておらず、定額返還方式が原則だ。私たちが借りた時代は、所得連動返還が存在しなかった。

もし私の時代に所得連動返還があれば、20代の低所得期にもっと楽に過ごせただろう。生まれた年が10年違っていれば、人生はもっと違っていたかもしれない。

9-3. ドイツ・フランスの公的給付型奨学金

大陸ヨーロッパの国々では、奨学金は基本的に「給付型」が主流である。

ドイツのBAföG(連邦教育促進法に基づく奨学金)は、半分が給付、半分が無利子貸与という構造だ。ただし最近の改正で、貸与部分も上限額が設定され、実質的に給付に近い性格を持つ。

フランスでも「ブルス」と呼ばれる給付型奨学金があり、家計の経済状況に応じて支給される。返済義務はない。

これらの国々の前提は、「高等教育は公共財であり、税金で支えるべきもの」という思想だ。フランスやドイツでは、大学の授業料そのものが極めて安く(年間数百ユーロ程度)、奨学金は生活費の補填の意味合いが強い。

この前提が、日本とは根本的に違う。日本は1971年の中央教育審議会答申以降、「受益者負担」の原則に転じ、国公立大学の授業料は段階的に値上げされてきた。私立大学の授業料はさらに高い。「高等教育のコストは個人と家族が負担すべき」という思想が、日本の奨学金制度の根底にある。

9-4. 北欧モデル──大学授業料無償化

スウェーデン、ノルウェー、フィンランド、デンマークといった北欧諸国では、大学の授業料が無償だ。EU圏外からの留学生には授業料を課す国もあるが、自国民・EU市民にとっては、大学は実質無料である。

学生は生活費を賄うために学生ローンを借りるが、その返済負担は所得に応じて柔軟に調整される。スウェーデンでは、低所得者の場合に返済額が大幅に減額される仕組みがある。

北欧諸国の前提は、「教育を受けることは権利」「教育コストは社会全体で負担する」というものだ。高い消費税(25%前後)と所得税で支えられたこの仕組みは、税負担とのトレードオフでもあるが、少なくとも「大学に行くための借金で人生が圧迫される」という構造は存在しない。

「税金が高すぎる」と日本人は言う。けれど、北欧モデルでは、その税金が教育という形で還ってくる。私たちが奨学金を払いながら20年生きた金額を考えると、北欧の高税率と日本の低税率+自己負担のどちらが本当に「お得」だったのか、わからなくなる。

9-5. 日本の特殊性

国際比較を踏まえると、日本の奨学金制度の特殊性が浮き彫りになる。

第一に、給付型奨学金の規模が極めて小さいこと。2020年からの新制度でも、対象は低所得層に限られる。 第二に、貸与型奨学金が「学生本人の責任」とされ、所得連動返還の対象が限定的なこと。 第三に、人的保証(親が連帯保証人)の比率が依然として高いこと。 第四に、利率は低いものの、長期の返済期間が結婚・出産・住宅購入を圧迫する構造になっていること。

これらは、日本の奨学金制度が「日本的家族主義」と「自己責任原則」のハイブリッドであることを意味する。学生本人と家族が、教育コストの大部分を背負う構造だ。

私たちは、この日本的奨学金制度の最大の受益者であると同時に、最大の被害者だった。私たちは「給付」ではなく「貸与」で学んだ最初の大規模な世代であり、卒業後に経済状況の悪化に直面した最初の世代でもあった。

第10章 少子化と奨学金の関係──「子どもを産めない」構造

10-1. 結婚をためらわせる奨学金

労働者福祉中央協議会の「奨学金や教育費負担に関するアンケート調査」(2022年)は、奨学金返済が結婚や子育てに与える影響を明らかにしている。

調査結果によれば、奨学金返済者のうち:

- 「結婚に影響している」と回答した人:37.5%

- 「子育てに影響している」と回答した人:31.1%

- 「持ち家取得に影響している」と回答した人:35.8%

これらの数字は、奨学金返済者全体の平均だ。借入額500万円超の人や、年収300万円以下の人に絞れば、影響の比率はさらに高くなる。

「結婚への影響」とは、具体的には:

- 結婚式の費用を負担できない

- 新居への引っ越し費用を捻出できない

- パートナーに「奨学金を返済中」と言いづらい

- 結婚後の家計を考えると不安で踏み切れない

といった内容だ。これらは個人の悩みのように見えるが、社会全体で見れば「少子化の構造的要因」の一部となる。

私自身、結婚を真剣に考えた時期もあった。20代後半に交際していた人がいたが、私の奨学金返済を気にする様子が見えて、結局別れた。「彼女が悪い」のではない。誰だって、将来の家計に不安要素があれば、結婚に踏み切れないものだ。

10-2. パートナーの奨学金を懸念する声

結婚相談所のカウンセラーや婚活サイトの分析記事を読むと、興味深い傾向が見える。

「相手の奨学金返済を気にする」という声は、女性側からよく聞かれる。男性側が奨学金返済を抱えている場合、女性は「結婚後の家計が苦しくなるのでは」「老後資金を貯められなくなるのでは」と懸念する。

これは女性差別というよりも、「結婚後の家計責任を男性が主に負う」という古い前提が残っていることの裏返しでもある。共働きが当たり前になった現在でも、子育てや住宅購入の主な負担が男性側に集中する家庭が依然として多い。

その結果、奨学金返済を抱えた男性は、結婚市場で不利になりやすい。私たちの世代の男性の生涯未婚率が30%近くに達する背景には、こうした「経済的選別」の構造もあるのではないかと、私は思う。

10-3. 政府の「結婚・出産で奨学金減免」案の議論

少子化対策の一環として、奨学金返済の負担軽減を結婚・出産と結びつける議論が、自民党内などで繰り返し行われてきた。

2023年3月、自民党少子化対策調査会長の衛藤晟一・元少子化対策担当相は、党会合で「地方に帰って結婚したら減免、子どもを産んだらさらに減免する」と述べた。これに対して、SNSなどで激しい批判が起こった。

批判の理由は二つある。

一つは、「結婚・出産しない人」への差別になるという批判。子どもを産まないと決めた人、産めない人、結婚しない人にとって、この制度設計は不公平だ。 もう一つは、「奨学金返済の構造的問題」を、個人のライフチョイスにすり替えているという批判。問題は制度の側にあるのに、個人に「子どもを産めば免除」と提示するのは、本末転倒だという指摘だ。

自民党の教育・人材力強化調査会(柴山昌彦元文科相会長)でも同様の議論があったが、最終的に提言には「出産」の文言は盛り込まれなかった。インターネット上の批判が政策議論に一定の影響を与えた事例だ。

このニュースを読んだ時の私の率直な感想を書いておく。「結婚も出産もしなかった私は、永遠に救われないのか」と思った。政治家には、人生のいろいろな形があるという想像力を持ってほしい。

10-4. 少子化を「奨学金で解決」する発想の限界

奨学金と少子化を結びつける議論には、もっと根本的な問題がある。

それは「少子化の主因が奨学金にある」という想定が、必ずしも正しくないという点だ。

少子化の主因は複合的で、若者の所得低下、住宅費の高騰、保育サービスの不足、長時間労働、ジェンダー不平等など、無数の要因が絡み合っている。奨学金返済も、そのなかの一つではあるが、最大の要因ではない。

仮に「結婚・出産で奨学金免除」を実施しても、結婚しない人や子どもを持たない人の経済負担は変わらない。むしろ、彼らの「奨学金返済に苦しむ状況」が放置される。

私が思うに、奨学金問題は「奨学金問題として」解決すべきで、少子化対策と結びつけるべきではない。所得連動返還の対象拡大、給付型奨学金の拡充、自己破産時の連帯保証人保護といった、奨学金制度そのものの改革が必要だ。

第11章 8050問題と私たちの世代──親世代の高齢化

11-1. 8050問題とは何か

「8050問題」とは、80代の親が50代の子どもを支えている状態を指す。具体的には、引きこもりや無業の子どもが、親の年金や貯蓄に頼って生活しているケースだ。

内閣府の2019年調査では、40〜64歳のひきこもりが約61万人と推計された。15〜39歳の若年層ひきこもり(約54万人)を上回る数字で、ひきこもりの長期化・高齢化が顕著になっている。

この中高年ひきこもりの中心が、私たち就職氷河期世代だ。1990年代から2000年代初頭に就職活動で挫折し、その後社会復帰の機会を失ったまま、10年、20年と引きこもり続けている人がいる。

8050問題は、近い将来「9060問題」(90代の親と60代の子)に移行する。親が亡くなれば、子は生活基盤を失う。親が認知症や要介護状態になっても、子はサポートできない。私たちの「ひきこもり予備軍」は、確実に高齢化していく。

私の中学・高校の同級生にも、何人か引きこもりに近い状態の人がいる。同窓会には来ない。SNSもやっていない。風の便りで「実家で親と暮らしている」と聞くだけだ。彼らがいま50歳。親は80歳前後。あと10年、15年もすれば、確実に深刻な状況がやってくる。

11-2. 内閣府データに見る氷河期世代のひきこもり

2025年11月に内閣府が公表した「就職氷河期世代の就業等の実態や意識に関する調査(詳細分析)」によれば、40〜54歳の約1.4%が「広義のひきこもり群」に該当する。

「広義のひきこもり」とは、自宅にひきこもっているだけでなく、コンビニやスーパーには出かけるが、それ以外の社会的接触を絶っている状態も含む。これに加えて、「広義のひきこもり予備軍」とも言うべき、社会的孤立度の高い層が一定数存在する。

これらの数字を私たちの世代全体(約1700万人)に当てはめると、ひきこもり状態にある氷河期世代は約24万人。社会的孤立を含めれば、その2〜3倍に膨らむ可能性がある。

11-3. 経済評論家・荻原博子氏の指摘

経済評論家の荻原博子氏は、私たち氷河期世代の8050問題について繰り返し警鐘を鳴らしてきた。

彼女が指摘するのは、私たちが直面する「三重苦」だ。

第一に、自身の老後資金が貯められない。低賃金で、奨学金返済もあり、貯蓄余力が小さい。 第二に、親の介護負担がのしかかる。私たちの親世代(団塊世代)は2026年現在、70代後半から80代に入り始めている。 第三に、自分自身が高齢になったとき、頼れる子どもがいない(未婚や子なしの場合)。

この三重苦を抱える私たちが、社会保障制度に与える将来的な負荷は大きい。生活保護の受給者数は、私たちが65歳を超え始める2030年代以降、急増する可能性がある。

「三重苦」という言葉が、私の身に染みる。父はまだ元気だが、母は数年前から介護が必要になった。私には子どもがいない。50歳の自分の老後資金は500万円程度。これで65歳から30年生きるのは、明らかに無理だ。「働き続けるしかない」というのが、私の唯一の選択肢になっている。

11-4. 「親が払う奨学金返済」という構図

ここまで書いてきたことを統合すると、ある衝撃的な構図が見えてくる。

私たちの世代の中で、就職に失敗して低賃金で働いている、あるいは引きこもっている人がいるとする。彼/彼女は学生時代にJASSO奨学金を借りた。連帯保証人は親(人的保証)。

返済が滞ると、JASSOから連帯保証人である親に請求が行く。親はすでに退職し、年金生活。それでも子の代わりに、月々の返済を続けている。8050問題の家庭では、こうした「親が払う奨学金返済」が、年金生活をさらに圧迫している。

しかも、親はその事実を子にも、周囲にも話せないケースが多い。「自分の子の奨学金を、自分の年金から払っている」と認めるのは、親としてのプライドを傷つける。だから、孤立した家計のなかで、静かに沈んでいく。

このパターンは、おそらく10万単位の家庭で起きている。しかし、それを正面から数えた統計は存在しない。8050問題の対策には、奨学金問題の対策が不可欠だが、いまの政府の政策にはそうした視点が乏しい。

第12章 政府の就職氷河期世代支援策──成果と限界

12-1. 2019年「就職氷河期世代支援プログラム」

政府が私たち就職氷河期世代の支援を本格的に始めたのは、2019年だった。

「経済財政運営と改革の基本方針2019」(骨太方針2019)で、3年間(2020〜22年度)の集中支援を行う「就職氷河期世代支援プログラム」が創設された。目標は、氷河期世代の中心層の正規雇用者を30万人増やすこと。

具体的な施策は次のようなものだった:

- ハローワークに就職氷河期世代向けの専門窓口を設置

- キャリアアップ助成金(正社員化コース)で、非正規から正規への転換を支援

- 公共職業訓練の受講機会の拡大

- 地域若者サポートステーション(サポステ)の対象年齢拡大(35〜49歳まで)

- 地域就職氷河期世代支援加速化交付金(地方自治体への財政支援)

- 国家公務員中途採用試験での氷河期世代採用枠の設定

3年間の集中支援を経て、2022年の骨太方針では「第二ステージ」(2023〜24年度)が設定された。施策の見直しが行われ、より効果的な支援を目指した。

「ようやくか」というのが、私たちの世代の正直な感想だ。1999年に大学を卒業した私たちが、政府からまともな支援策を受けられたのは、20年後の2019年。20年間、自己責任で生きろと言われ続けてきた。

12-2. 実績と評価

2024年の骨太方針では、「就職氷河期世代の就労支援は、5年間の集中的取組により、一定の成果を挙げている」と評価された。

具体的な実績(内閣官房の公表データより、2025年4月時点):

- 正規雇用労働者:5年間で約31万人増(目標達成)

- 不本意非正規雇用労働者:13万人減

- ハローワークの専門窓口での正社員就職件数:累計約13万人(2020〜24年度)

- 国家公務員中途採用試験(氷河期世代)での採用:累計約290人

数字だけ見れば、目標の「30万人増」は達成された。しかしこれをどう評価するかは、慎重に考える必要がある。

第一に、目標が「氷河期世代の中心層」に限定されていたこと。私たちの世代全体(約1700万人)に対して30万人は、わずか1.7%に過ぎない。 第二に、この期間中に好景気と人手不足が進行し、政策効果と経済要因が混在していたこと。実際、氷河期世代以外の中高年(55歳以上)の正規雇用も増加している。 第三に、無業者やひきこもり層への効果は限定的だったこと。無業者は5万人増えており、最も支援を必要とする層には届いていない可能性がある。

「30万人増」と聞いて喜べるのは、政策担当者だけだ。私たち1700万人にとって、30万人は仲間のごく一部にすぎない。残り99%は、相変わらず構造の中で苦しんでいる。

12-3. 2026年「新たな就職氷河期世代等支援プログラム」

2025年4月25日、政府は「就職氷河期世代等支援に関する関係閣僚会議」を設置。同年6月3日に「新たな就職氷河期世代等支援プログラムの基本的な枠組み」を決定し、2026年4月10日に詳細な支援プログラムを発表した。

新プログラムの特徴は、次の3本柱だ:

- 就労・処遇改善に向けた支援

- ハローワークでの伴走支援(賃金が上昇する転職情報の提供を含む)

- リ・スキリング支援の充実(オンライン訓練の全国展開、AI・デジタルスキル認定講座)

- 非正規から正規への転換支援の継続

- 国家公務員中途採用試験の継続

- 社会参加に向けた段階的支援

- ひきこもり支援の継続(自治体間広域連携、NPO支援)

- 居場所づくり、当事者交流の場の設定

- 就労困難者への個別ニーズ対応

- 高齢期を見据えた支援(新規)

- 高齢者向け住宅の拡充(2023年108万戸→2035年150万戸)

- 居住サポート住宅の普及(2025年10月開始)

- 65歳以降の就労機会確保

- 仕事と介護の両立支援(改正育児・介護休業法、2025年4月施行)

このプログラムは2028年度までの3年間に集中的に実施される。毎年度進展を確認し、必要に応じて見直すとされている。

12-4. 新プログラムの何が前進で、何が不十分か

新プログラムは、いくつかの点で前進と言える。

第一に、「高齢期を見据えた支援」という新たな柱が加わったこと。私たちが確実に高齢化していくなかで、就労支援だけでなく、住居や介護といった生活基盤への目配りが盛り込まれたのは進歩だ。

第二に、リ・スキリング支援が体系化されたこと。AI・デジタルスキルなど、現代の労働市場で需要のあるスキル習得への支援が明示された。

第三に、当事者ニーズを把握するSNS調査が検討されていること。これまで「政府が考える支援」と「当事者が必要とする支援」のずれが指摘されてきたが、それを補正する仕組みが盛り込まれた。

しかし、当事者である私の目から見ると、不十分な点もいくつかある。

最大の問題は、「奨学金返済の負担軽減」が支援プログラムにほぼ含まれていないこと。私たちの多くは、いまも奨学金を返済している。月々1万円〜3万円の固定支出は、住宅費や子育て費と並んで、生活を圧迫する大きな要因だ。にもかかわらず、奨学金返済の減免や免除といった措置は、新プログラムには見当たらない。

第二の問題は、「家計改善・資産形成支援」の具体策が薄いこと。骨太方針2025では、家計改善・資産形成の支援が示されたが、具体的な内容は乏しい。私たちが老後資金を準備するには、思い切った税制優遇や年金加算が必要だが、そこまでの踏み込みはない。

第三の問題は、対象の絞り込みが不明確なこと。「就職氷河期世代について、その周辺の世代と合わせ、個々人のニーズに応じたきめ細かい支援を効果的に実施」とされているが、氷河期世代以外も対象に含めることで、政策の焦点がぼやけるおそれがある。

12-5. 当事者団体の評価

私たち就職氷河期世代の当事者団体や支援団体からは、新プログラムへの評価は分かれている。

ある支援団体の関係者は、ニュースのインタビューで「3年で集中支援といっても、これまでも何度も繰り返してきた言葉。本当に成果を出すには、もっと長期的な視点が必要」と語っている。

別の関係者は、「住宅支援が入ったのは評価できる。ただ、ひきこもり層が住宅支援にアクセスするためのハードルは高い。NPOなどの支援団体への財政支援を強化しないと、絵に描いた餅で終わる」と懸念を示している。

世界経済フォーラム(WEF)が2025年8月に発表したレポートでは、日本の氷河期世代支援を「レジリエントな社会の構築」と肯定的に評価する一方、「日本では40代・50代の労働者のうち、約1,700万〜2,000万人が非正規雇用や低賃金の仕事に就いている」と、課題の規模の大きさを指摘している。

第13章 奨学金問題への政策動向──最近の改正と限界

13-1. 2024年からの「中間所得層」への給付型拡大

2024年4月、給付型奨学金の対象が拡大された。具体的には:

- 子どもが3人以上の多子世帯

- 理工農系学科の中間所得層

これにより、住民税非課税世帯に限られていた給付対象が、一部の中間所得層にまで広がった。第4区分(中間所得層)の支援が新設されたのは、政策史上の前進だ。

しかし、この拡大には限界がある。

第一に、対象は依然として「多子世帯」「理工農系」に限られる。普通の中間所得層の文系・芸術系の学生は対象外だ。 第二に、給付額の上限は決して高くない。私立大学・自宅外通学でも、月額9万円程度。授業料減免と合わせても、生活費の全額をカバーするには足りない。 第三に、現役の高校生・大学生向けの政策であり、すでに卒業した私たちの負担軽減には直接寄与しない。

「いまの大学生は給付型奨学金がもらえていいな」と思う気持ちがある。同時に、「自分の頃にこの制度があれば、人生はどう違っていただろう」と思うこともある。けれど、過去は変えられない。せめて、これからの世代には、私たちと同じ苦しみを味わわせてはいけない。

13-2. 「給付奨学金奨学生の適格認定」見直し

2024年10月以降、給付奨学金の支援区分の見直しが定期的に行われる仕組みになった。家計状況の変動に応じて、支援区分が変わる。

これにより、家計が悪化した場合の柔軟な対応が可能になった半面、「年に2回の見直しで、家計が改善したと判定されると、給付が減額または停止される」という不安定さも生まれた。学生からは「来年度の学業計画が立てにくい」という声もある。

13-3. 奨学金返済支援を行う自治体・企業

奨学金返済の負担軽減を支援する動きは、政府だけでなく地方自治体や企業のレベルでも広がっている。

総務省の制度として、2015年から「地方創生に資する奨学金返還支援制度」が始まった。地方に就職した場合、自治体が奨学金返済を一部肩代わりする仕組みだ。2024年時点で、47都道府県のうち40以上が何らかの形でこの制度を導入している。

民間企業による奨学金返済支援も増えている。代表的な仕組みは、企業が新入社員の奨学金返済を月々一定額補助するもの。三井住友海上、日本生命、サントリーホールディングス、ノバレーゼなど、大手企業が次々と導入している。

「企業が奨学金を肩代わりすると損金算入できる」という税制改正(2021年)もあり、企業側のメリットも整備されてきた。

ただし、これらの支援は「新規採用者」が対象であって、すでに就職してから何年も経った私たちには、ほとんど恩恵がない。

新しく社会に出る若い人たちが、こうした支援を受けて奨学金の負担を軽減できるのは、いいことだと思う。ただ、私たち世代を見捨てないでほしい、というのが正直な気持ちだ。

13-4. 「氷河期世代向け奨学金返済支援」は存在するか

私が調査した範囲では、「就職氷河期世代を特定対象とした奨学金返済支援」は、ほぼ存在しない。

政府の就職氷河期世代支援プログラムにも、奨学金関連の措置は含まれていない。地方自治体の奨学金返還支援は、基本的に「新たに地方に就職する若手」向けで、すでに転職可能性が低い40〜50代の私たちは対象外だ。

これは政策の盲点だ。私たちの多くは、卒業時に奨学金を借り、就職難で返済が遅れ、いまだに完済できていない可能性がある。借入時の金利は低かったにせよ、20年以上の返済期間は、私たちの生活を圧迫し続けている。

例えば、20歳で借りた人なら、現在40歳。22年経過。20年返済ならまもなく完済だが、減額返還や猶予を使った場合、まだ10年以上残っている人もいる。50代になっても、奨学金返済が続く人が一定数存在する。

このような状況に対し、政府はどう対応するのか。現時点で確認できる範囲では、具体的な政策は存在しない。

第14章 年金問題と私たちの老後

14-1. 公的年金制度のおさらい

私たち就職氷河期世代の老後を考える際、避けて通れないのが公的年金の問題だ。

日本の公的年金は二階建てだ。

- 1階部分:国民年金(基礎年金)。全国民が加入。

- 2階部分:厚生年金。会社員(正社員)が加入。

正社員として働いていた期間は、厚生年金にも加入できる。一方、非正規雇用やフリーター、自営業の期間は、原則として国民年金のみだ。

問題は、私たちの多くが、キャリアの初期や中盤で非正規雇用や無業の期間が長かったことだ。その期間は厚生年金保険料を払っていないため、将来の年金額が大幅に減る。

私自身、22歳から28歳までの6年間は派遣社員だった。その間、厚生年金にはほとんど加入できていない。この6年間が、将来の年金額を確実に下げている。

14-2. 年金額の試算

厚生労働省の年金制度シミュレーターを使うと、生涯の働き方によって受給できる年金額は劇的に変わる。

例えば、22歳から60歳まで38年間、正社員として平均年収500万円で働いた場合、月々の受給額は、国民年金(約6.5万円)+厚生年金(約9〜10万円)=約15〜16万円となる。

一方、22歳から30歳まで非正規(厚生年金なし)、30歳から55歳まで正社員(平均年収400万円)、55歳から60歳まで非正規、というキャリアの場合、月々の受給額は約10〜12万円程度。

そして、ずっと非正規雇用や自営業で、国民年金のみ加入していた場合、満額でも月々約6.5万円。これでは生活保護基準を下回る可能性が高い。

試算してみると、私の予想受給額は月12〜13万円くらい。家賃や生活費を考えると、それだけで暮らすのはかなり厳しい。「老後2,000万円問題」が話題になったのを覚えているが、私の世代にとっては「老後3,000万円問題」かもしれない。

14-3. 私たちの年金不安

労働政策研究・研修機構の堀有喜衣氏が2023年10月に提出した資料によれば、私たち氷河期世代の正社員率は近年、先行世代並みにまで上昇している。しかし、年金額は過去の厚生年金加入期間と収入が反映されるため、キャリア初期の不安定が決定的な影響を残す。

具体的には、私たち氷河期世代の正社員定着組(25,000人超のサンプル)と、正社員転職組(17,000人超)では、平均週労働時間がほぼ同じでも、年収で大きな差がついている。

- 正社員定着:平均年収530.7万円、時給2,575円

- 正社員転職:平均年収453.6万円、時給2,180円

正社員に転職できた人でも、定着組と比較して80万円近い年収差が残る。この差は退職金や企業年金、そして公的年金にも反映される。

内閣府男女共同参画局の調査では、氷河期コア世代で「将来に対する不安の理由が、『高齢になっても年金受給が不透明・見通しが立たない』」と回答した割合は、前後の世代と比べて顕著に高い。

私自身、新卒の会社が倒産しなければ「正社員定着組」になれていた。倒産後の数年間がなければ、もっといい人生だった、と思うことがある。でも、それは「if」の話だ。

14-4. 国民年金の納付率と未納問題

私たち氷河期世代のもう一つの懸念は、国民年金の未納問題だ。

非正規雇用者やフリーターは、国民年金(第1号被保険者)として、自分で保険料(2024年度で月額1万6,980円)を払う必要がある。しかし、収入が不安定な人にとって、この負担は重い。

「経済的に厳しいから、年金を払うのは後でいい」と判断する人が一定数いた。低所得者向けの保険料免除制度や猶予制度はあるが、それを使ったとしても、将来の年金額は減る。

国民年金保険料の納付率は、2020年代に入って改善傾向にあるが(2023年度で約78%)、過去の未納期間が累積している人も多い。私たち世代の場合、若い頃の未納期間が、老後の年金額に響いてくる。

私も派遣時代に半年ほど未納期間があった。当時は奨学金を返すのが精一杯で、国民年金まで手が回らなかった。後で追納したくても、追納できる期間は限られている。あの半年の未納が、将来の年金にどう響くか、考えるとぞっとする。

14-5. 「生活保護への流入」というシナリオ

私たち氷河期世代の老後について、もっとも悲観的なシナリオは、私たちが65歳以降に生活保護に流入することだ。

国立社会保障・人口問題研究所などの試算によれば、私たちが65歳になる2030年代後半から、生活保護受給者数は急増する可能性がある。月額6.5万円の国民年金だけでは生活できず、生活保護の補完を必要とする高齢者が増える。

生活保護費は税金で賄われる。私たち世代の社会保障負担が、現役世代に重くのしかかる構図が、すでに見えている。

これを避けるためには、いま現役の私たちの所得を底上げし、年金保険料の納付期間を延ばす必要がある。政府の就職氷河期世代支援策が、最終的には「将来の社会保障費抑制」を狙ったものであることは、ある意味当然だ。

私自身、生活保護のお世話にはなりたくない。けれど、もし年金だけで暮らせなかったら、選ばざるを得ないだろう。「働けるうちは働く」が、私の人生の合言葉になっている。

第15章 自己責任論を越えて──構造的問題としての奨学金と就職氷河期

15-1. 「自己責任」というレトリックに苦しめられて

日本社会で繰り返し聞かれた言葉に「自己責任」がある。2004年、新語・流行語大賞のトップテン入りした言葉だ。

イラクで誘拐された日本人が「自己責任」を問われ、フリーターやニートも「自己責任」と言われた。就職氷河期で正社員になれなかった私たちにも、「もっと頑張れば」「もっと努力すれば」という声が向けられた。

しかし、ここで一歩立ち止まって考えてみたい。同じ大学を出て、同じくらい努力した人が、1990年代前半に就職した場合と、2000年に就職した場合で、人生が大きく違ってくる。これを「自己責任」と片付けていいのだろうか。

社会学者の本田由紀(東京大学)は、こうした現象を「社会的な不平等の個人化」と呼ぶ。本来は社会構造の問題(不景気、雇用慣行、人口動態)であるはずのものが、個人の努力や能力の問題として再定義されてしまう。

この「個人化」の罠は強力だ。当事者自身が「自分が悪かったから就職できなかった」と内面化してしまうと、社会への怒りも、政治への要求も、まったく出てこない。代わりに、自己責任を内面化した者は、自分を責め、抑うつ的になり、ひきこもる。

私自身、20代の頃は「自己責任」を内面化していた。「自分が悪い」「もっと頑張らなかったから」と、自分を責め続けた。40歳を過ぎてから、ようやく「これは構造の問題だ」と気づけた。気づくのが遅すぎた、と今でも思う。

15-2. 経済学的視点:「機会の不平等」

経済学的に見ても、就職氷河期と奨学金返済の重なりは「機会の不平等」の典型例だ。

労働経済学のロバート・ハベマンらの研究によれば、卒業時の労働市場の状況は、その後20〜30年のキャリアと生涯所得に深刻な影響を与える。これは「ラベリング効果」と呼ばれ、不景気時に卒業した世代は、その後好景気が来ても、賃金面での挽回がほとんどできない。

つまり、卒業時点で経済状況が悪かった私たちは、その後の人生で構造的に不利を背負わされる。これに、教育投資(奨学金)の負担が重なる。借金は確実に返さねばならないが、リターンとしての所得は、運良く好況時に卒業した世代より低い。

このような「機会の不平等」を放置することは、社会的にも経済的にも不合理だ。生涯所得が低い人ほど、社会保障の負担が増える。私たち氷河期世代を「自己責任」で放置することのコストは、将来的に税金で回収される。

15-3. 「教育投資」の限界

奨学金問題のもう一つの構造的根源は、教育を「個人の投資」として位置づける思想だ。

「大学を出れば、出ない場合より生涯所得が増える。だから自分への投資として、奨学金を借りるのは合理的だ」というのが、奨学金制度の前提となる経済理論である。

この理論には、いくつかの問題がある。

第一に、「大卒の生涯所得プレミアム」は、時代と職業によって大きく変動する。私たちの時代は、まさにこのプレミアムが崩れた時期だった。

第二に、教育の社会的便益(社会全体への波及効果)が無視されている。大学教育を受けた人が増えれば、社会全体の生産性が上がる。これは個人だけでなく社会の利益だ。だから、教育コストを完全に個人が負担するのは、経済合理性からも問題がある。

第三に、家庭の経済状況が個人の教育機会を決めてしまう。「機会の平等」という民主主義の原則に反する。

これらの観点から、教育を「個人投資」ではなく「公共財」として捉え直す議論が、近年強まっている。北欧モデルのように、大学を無償化し、学生は生活費だけを借りる仕組みに転換することも、検討されてしかるべきだろう。

15-4. 構造的問題を解決するための四つの視点

最後に、私たち世代の問題を解決するための、四つの視点を提示したい。

第一は「歴史的補償」の視点だ。すでに被害を受けた私たちに対し、何らかの形で補償を行う。具体的には、氷河期世代の奨学金残債の一部免除、年金加算、住宅支援などが考えられる。これは「過去の政策の失敗を、いま埋め合わせる」という発想だ。

第二は「制度改革」の視点だ。今後、第二の氷河期世代を生まないために、雇用や教育の制度を変える。具体的には、新卒一括採用慣行の見直し、給付型奨学金の大幅拡充、就職時期の景気変動に左右されない労働市場の整備などだ。

第三は「セーフティネット強化」の視点だ。不景気や個人的事情で困窮した人を、確実に救う制度を作る。具体的には、失業保険の拡充、生活保護の受給要件緩和、若者を支援する独立の社会保障制度などが考えられる。

第四は「文化的価値観の転換」の視点だ。「自己責任」という言葉に潜む個人化の罠を解体し、社会の連帯を取り戻す。学校教育や公的言説における、社会的不平等への理解を深める努力が必要だ。

これらは互いに排他的ではなく、組み合わせて実施すべきものだ。私たちの問題は、単一の政策では解決しない。多面的かつ長期的な取り組みが求められる。

特に「歴史的補償」については、もっと強く声を上げてもいいと思う。私たちは構造の犠牲者だ。それなら、構造の側からの補償があってしかるべきだ。

第16章 いま苦しんでいる仲間へ──個人ができる対策

16-1. 「制度を使い倒す」という発想

構造的問題の解決には時間がかかる。その間、個人として何ができるか。私自身の経験と、調査で得た知見をもとに、いくつかの実践的なアドバイスをまとめる。

ただし、これは「自己責任で頑張れ」というメッセージではない。あくまで、現行制度のなかで、利用可能なオプションを最大限活用するための情報だ。

最も重要なのは、「JASSOの救済制度を使い倒す」という発想だ。

返還が苦しいと感じたら、まず減額返還を申請する。次に、返還期限猶予を検討する。所得連動返還方式が選べるなら、変更する。これらの制度は無料で利用でき、信用情報にも傷がつかない(延滞しなければ)。

そして、最も重要なのは「延滞する前に動く」こと。延滞してしまうと、信用情報機関(KSC)に登録され、クレジットカードや住宅ローンが組めなくなる。延滞してから救済制度を申請しようとしても、減額返還は「延滞していないこと」が条件なので、使えない。

私自身の経験から言える最大の教訓は、「我慢して払い続けるな」ということだ。苦しかったら、すぐに減額返還を申請する。プライドを捨てる勇気が必要だが、その方が結果的に楽になる。

16-2. JASSO相談センターへの連絡

JASSOには「奨学金相談センター」がある。電話番号:0570-666-301(ハロー、ホット、サポート、IN、奨学金)。受付は平日9〜20時。

属性調査を見ると、延滞者の30〜33%が「延滞したときに最初に行ったこと」として「奨学金相談センターに電話した」と回答している。つまり、相談センターは延滞時の最も身近な窓口だ。

ただし、電話の応対者によって対応の質に差があることも事実だ。今野晴貴氏のNPO法人POSSEに寄せられた相談事例では、「減額返還」を案内されなかったケースもある。だから、相談時には「減額返還の対象になりますか」「返還期限猶予の申請はできますか」と、自分から積極的に救済制度の名前を挙げて聞くことが大切だ。

私が電話したときは、最初の担当者がそっけなく、まったく救済制度の話をしてくれなかった。何日か後にもう一度電話したら、別の担当者が丁寧に減額返還の案内をしてくれた。担当者ガチャ、というやつだ。一回でダメだと諦めないでほしい。

16-3. 専門家への相談

JASSO相談センター以外にも、奨学金問題に詳しい弁護士や司法書士、NPO法人がある。

NPO法人POSSE(東京、仙台、京都など)は、若年労働者の権利擁護を活動の中心とし、奨学金問題にも詳しい。電話相談やメール相談を無料で受け付けている。

労働者福祉中央協議会(労福協)も、奨学金や教育費問題のアンケート調査を継続的に実施しており、相談窓口を持っている。

自治体の消費生活センターや社会福祉協議会も、奨学金問題で相談を受け付けている自治体がある。経済的困窮の場合は、生活福祉資金貸付制度(社会福祉協議会)や、自立相談支援事業(自治体)の利用も検討に値する。

16-4. 自己破産・個人再生の検討

返済がどうしても難しい場合、最終手段として自己破産や個人再生を検討することになる。

自己破産すれば、奨学金を含むすべての借金(一部の非免責債権を除く)が免除される。ただし、以下のデメリットがある:

- 連帯保証人や保証人に一括請求が行く(人的保証の場合)

- クレジットカードが作れなくなる(5〜10年)

- 一部の職業に就けなくなる(手続き中)

- 官報に氏名・住所が掲載される

機関保証で奨学金を借りた人なら、連帯保証人への影響はない。1990年代から2000年代前半は、人的保証が主流だったので、私たち世代は自己破産を選びにくい。

個人再生は、借金を5分の1〜10分の1に圧縮し、3〜5年で返済する手続き。家などの財産を残せる。ただし、奨学金の場合、減額した残額は連帯保証人に請求されるため、人的保証の場合は注意が必要。

専門家への相談料は数万円〜数十万円かかるが、苦しい状況を抜け出すための投資と考えれば、価値はある。多くの弁護士事務所が無料相談を実施している。

私自身、20代の頃に自己破産を真剣に考えたことがある。でも、人的保証で父親に迷惑がかかる、と思って踏みとどまった。あのとき、もし機関保証で借りていたら、私は迷わず自己破産していたかもしれない。

16-5. リスキリングと転職

40〜50代になってからのキャリアチェンジは、心理的にも経済的にもハードルが高い。しかし、政府の支援策が拡充されているなかで、リスキリングと転職は現実的な選択肢になってきた。

特に注目したいのが、「教育訓練給付金」だ。

雇用保険の被保険者期間が一定以上ある人は、厚生労働大臣指定の講座を受講した場合、受講料の最大70%が給付される(専門実践教育訓練の場合)。一般教育訓練でも20%。

対象となる講座は、ITスキル(プログラミング、データサイエンス、AI)、ビジネススキル(簿記、英語、MBA)、専門資格(介護福祉士、保育士、看護師、社会保険労務士など)まで幅広い。

2026年からは、私たち氷河期世代向けにオンライン訓練が全国展開される予定だ。費用負担を抑えながら、自宅で学べる環境が整いつつある。

転職市場も、人手不足のなかで、中高年の採用が増えている。「氷河期世代採用枠」を設ける企業も少なくない。35〜49歳の正社員就職率も、ハローワークのデータでは改善傾向にある。

ただし、リスキリングと転職は万能薬ではない。学んだスキルがすぐに高収入につながるとは限らない。家族の事情、健康状態、地域性などで、転職が困難な人も多い。「全員が転職すべき」ではなく、「転職という選択肢を持つことができる人は持つ」というスタンスが大切だ。

私は45歳のとき、簿記2級を取った。教育訓練給付金で、半分が戻ってきた。仕事に直接活かせる場面はそれほどないが、自分に自信が持てるようになった。「学び直し」は、結果よりも、学ぶ姿勢そのものが自分を変える、と感じている。

16-6. メンタルヘルスのケア

最後に、忘れてはならないのが、メンタルヘルスのケアだ。

奨学金返済と就職氷河期の重なりに苦しむ人は、しばしばうつ症状や強い不安を抱えている。「自分は社会の落後者だ」「親に迷惑をかけている」「将来が不安で眠れない」といった感覚は、深刻な精神的負担になる。

私自身、30歳前後にうつ症状で心療内科に通っていた時期がある。当時は誰にも言えなかった。「自分は弱い」と思っていた。でも、いま振り返ると、あの時期、私を支えてくれたのは医者と薬と、ごく数人の友人だった。

こうした状況では、まず自分一人で抱え込まないことが大切だ。地域の精神保健福祉センター、医療機関の精神科や心療内科、職場の産業医、各自治体の心の健康相談ダイヤルなど、専門的なサポートを受けられる窓口がある。

経済的問題は、医療費の負担も大きい。しかし、自立支援医療制度(精神通院医療)を使えば、自己負担は1割になる。低所得者には負担上限額の設定もある。

「弱さを見せる」ことを恐れないでほしい。専門家に相談することは、「自己責任」を放棄することではなく、「自分を大切にする」行動だ。私が30代で復活できたのも、専門家の助けがあったからだ。

第17章 民間レベルの動き──支援団体、市民活動、企業の取り組み

17-1. NPO法人による支援

政府の政策が届かない隙間を埋めているのが、NPO法人や市民団体だ。私自身、20代後半の苦しい時期、こうした団体の存在に助けられた。

NPO法人POSSEは、若年労働者の権利擁護を目的に2006年に設立された。ブラック企業問題、過労死問題、そして奨学金問題に取り組んできた。代表の今野晴貴氏は、『ブラック奨学金』『ブラック企業』など、現代日本の労働問題を扱った著作を多数発表している。POSSEには年間数千件の労働・生活相談が寄せられ、奨学金トラブルの相談も少なくない。

特定非営利活動法人「育て上げ」ネットは、若者の就労支援を中心に、ひきこもり支援も行っている。私たちの世代のサポートにも力を入れており、自治体や厚生労働省と連携した事業を展開している。

**全国引きこもり家族会連合会(KHJ)**は、ひきこもりの家族の支援団体として、8050問題に最前線で取り組んでいる。私たちのひきこもり当事者を抱える家族にとって、貴重な情報源となっている。

これらの団体の活動は、行政の手が届きにくい個別ニーズに応えている。しかし、財政基盤は脆弱で、補助金や寄付に依存している。「制度的な支援が薄いところを民間が補っている」という構図は、持続可能ではない。

17-2. 弁護士・司法書士による無料相談

奨学金問題に取り組む弁護士・司法書士のネットワークも、徐々に整備されてきた。

奨学金問題対策全国会議は、弁護士、司法書士、研究者、当事者団体などが連携して、奨学金制度の改善を目指す活動を行っている。年に数回、シンポジウムや勉強会を開催し、政策提言も行ってきた。

中京大学の大内裕和教授は、この対策全国会議の中心人物の一人で、奨学金問題に関する著作・論文を多数発表している。彼の主張の核心は、「貸与型奨学金から給付型奨学金へのシフト」「学生本人と家族による教育費負担の社会化」「奨学金という呼称の見直し(学生ローンへの改称)」などだ。

各地の弁護士会・司法書士会も、奨学金や債務問題の無料相談を定期的に実施している。日本司法支援センター(法テラス)も、収入が一定以下の人に対しては、無料法律相談と弁護士費用の立替制度を提供している。

17-3. 労働組合の取り組み

労働組合も、私たち氷河期世代の支援に動いている。

連合(日本労働組合総連合会)は、2025年からの新たな就職氷河期世代等支援プログラムの策定過程で、政策提言を行っている。特に、非正規雇用から正規雇用への転換促進、賃金格差の是正、社会保障の充実などを訴えてきた。

労働者福祉中央協議会(労福協)は、労働組合・労働者福祉団体の連合体で、奨学金問題のアンケート調査を継続的に実施してきた。彼らの調査が、奨学金問題を可視化する上で重要なエビデンスとなっている。

地域の労働組合や産別組合のなかには、組合員向けに奨学金返済支援を行うところもある。これは雇用主が肩代わりする形ではなく、組合の共済事業の一環として、低利の融資や相談を提供するものだ。

17-4. 企業の取り組み──奨学金返済支援

企業による奨学金返済支援は、近年急速に広がっている。

仕組みは大きく分けて二つある。

第一は「給与上乗せ型」。企業が新入社員の奨学金返済額を、給与の一部として支給する。月額1〜3万円程度が一般的だ。社員は受け取った金額を奨学金返済に充てる。

第二は「企業からJASSOへの直接送金型」。企業がJASSOに対して、社員の奨学金返済を直接代行する。2021年4月から、こうした代理返還が制度化された。この場合、企業側は損金算入できるなど、税制優遇がある。

代理返還制度を利用している企業は、2024年時点で約1,800社以上。製造業、金融業、IT業、サービス業など、業種は多岐にわたる。新卒採用での競争力強化、社員定着率向上、社会貢献といった目的で導入されている。

ただし、これらの支援は新入社員(おおむね20代)向けだ。私たち氷河期世代の中途採用者を対象とする企業は少ない。

例外もある。一部の企業は、中途採用社員にも奨学金返済支援を提供している。これは「人手不足のなかで、優秀な中高年人材を確保する戦略」の一環でもある。私たちの側も、転職時に「奨学金返済支援を提供する企業」を選ぶ余地が生まれつつある。

第18章 第二の氷河期世代を生まないために

18-1. リーマン・ショック後の「第二氷河期」を振り返る

2008年のリーマン・ショック後、再び日本の新卒労働市場は冷え込んだ。

大卒求人倍率は、2008年3月卒の2.14倍から、2010年3月卒の1.62倍へと急落。「派遣切り」が社会問題化し、年越し派遣村が話題になった。一部の論者は、この時期を「第二の氷河期」と呼んだ。

しかし、リーマン後の冷え込みは、私たちの就職氷河期と比べると短期間で終わった。求人倍率は2011年3月卒で1.28倍まで下がったあと、徐々に回復。2017年3月卒では1.74倍に達した。

なぜリーマン後は「短期の冷え込み」で済んだのか。いくつかの要因が重なったと思う。

第一に、人口動態の変化。少子高齢化で生産年齢人口が減少し、企業は中長期的な人手不足を意識するようになった。 第二に、政府の対策。雇用調整助成金の拡充、緊急雇用対策、若者就労支援など、リーマン後の政策対応は私たちの当時よりも早く、規模も大きかった。 第三に、企業の学習。1990年代の採用抑制が後に管理職不足を招いた経験から、企業は「採用を止めない」を心がけるようになった。

私たちが経験から教訓を残したからこそ、リーマン後の若い人たちは私たちほどひどい目には遭わずに済んだ。それは、私たちの世代が払った犠牲が、無駄ではなかったとも言える。せめてもの慰めだ。

18-2. コロナ禍の影響

2020年のコロナ禍は、新卒労働市場にも影響を与えた。

大卒求人倍率は、2020年3月卒の1.83倍から、2021年3月卒の1.53倍へと低下。2022年3月卒は1.50倍まで下がった。これも一時的に「第三の氷河期」と呼ばれることがあった。

しかし、これも短期間で回復に向かった。2024年3月卒は1.71倍、2025年3月卒は1.75倍と、コロナ前の水準を取り戻している。

コロナ禍では、政府の雇用調整助成金の特例措置が大規模に発動され、企業の解雇を防いだ。新卒採用も大幅な縮小は避けられた。リーマン後と同様、「経験からの学習」が機能した形だ。

18-3. AIショックという新たな脅威

これからの新卒労働市場に潜む最大の脅威は、AI技術の急速な発展だろう。

生成AIの進化により、ホワイトカラー職の一部が代替可能になりつつある。事務職、翻訳、コーディング、デザイン、コピーライティングなど、従来は新卒採用の入り口だった業務が、AIに任せられるようになってきている。

これが大規模な雇用喪失につながるかは、まだ予測がつかない。歴史的に見れば、新技術は雇用を破壊するだけでなく、新たな雇用を生み出してきた。インターネットの普及で消えた職業もあれば、新たに生まれた職業もある。

しかし、移行期には混乱がある。AIによる雇用変動が大きくなれば、その移行期に新卒で社会に出る世代は、「第四の氷河期」を経験するかもしれない。

私が懸念するのは、こうした時代に新卒で社会に出る若者が、なお「奨学金」という名の借金を背負って卒業することだ。教育投資のリスクとリターンの非対称性は、AI時代にさらに広がる可能性がある。

18-4. 何を変えるべきか──三つの提言

第二、第三、第四の氷河期世代を生まないために、何を変えるべきか。当事者として、三つ提案したい。

提言1:新卒一括採用慣行の見直し

日本の労働市場の最大の問題は、「卒業時の景気が、その後30年のキャリアを決めてしまう」ことだ。これは新卒一括採用と年功序列という、日本独特の雇用慣行に根ざしている。

欧米のように、卒業後も継続的にキャリアを再構築できる仕組みを作る必要がある。第二新卒の積極採用、中途採用の門戸拡大、年齢制限の撤廃、職務記述書(ジョブディスクリプション)の明確化など、できることは多い。

政府も2026年からの新プログラムで、リスキリングと中途採用を強化している。これを氷河期世代だけでなく、すべての世代に開かれた仕組みにすべきだ。

提言2:教育費負担の社会化

奨学金問題の根本は、「教育費を家計と個人に押し付ける」構造にある。これを変えるには、高等教育の無償化または大幅な公的支援拡充が必要だ。

具体的には、国公立大学の授業料の段階的引き下げ、私立大学への補助金拡充、給付型奨学金の対象を中間所得層にまで広げる、といった措置が考えられる。

財源の問題は確かにある。しかし、教育投資の社会的便益(生産性向上、社会保障負担減)を考えれば、長期的にはペイする政策だ。

提言3:セーフティネットの再構築

景気変動や個人的事情で困窮した人を、確実に救うセーフティネットが必要だ。

失業保険の給付期間延長、求職者支援制度の拡充、生活保護の補足性原則(他のあらゆる手段を尽くした後に申請)の緩和、若者向けの独立した生活支援制度の創設、などが考えられる。

「自己責任」を強調する文化を、「お互いさま」の文化に変えていく。これは政策だけでなく、社会全体の価値観の問題でもある。

第19章 まとめ──「失われた30年」の中で、私が考えたこと

19-1. 一つの時代の終わりに

1990年代のバブル崩壊から始まった日本の「失われた30年」は、一つの世代を犠牲にして続いた。私たち就職氷河期世代は、その犠牲を最も濃く背負った。私たちは大学進学率の上昇と、奨学金制度の有利子化・大量化と、就職市場の崩壊という、三つの大きな波を同時に受けた。

そして、その世代が50代を迎える現在、もう一つの大きな波が押し寄せている。それは「老後」だ。年金、医療、介護、住居──これらの問題は、すべて重なって私たちの生活を圧迫している。

2026年4月、政府はようやく「高齢期を見据えた支援」を新たな柱に加えた。遅すぎる対応かもしれないが、何もしないよりはるかにましだ。

19-2. 「氷河期世代」というレッテルを越えて

最後に、一つ提案したい。

「氷河期世代」というレッテルは、便利な一方で、私たちを「特別な被害者」として括ってしまうリスクがある。特別扱いを受けることで、支援を受けやすくなるかもしれないが、同時に「自分は他の世代と違う、損な世代だ」というアイデンティティを内面化してしまう。

しかし、よく考えると、すべての世代がそれぞれの「失われた」を経験している。

- バブル世代は、入社時の好景気から、その後の長期不況で失望を経験した。

- ゆとり世代は、ゆとり教育のレッテルを貼られ、リーマン後の就職難に苦しんだ。

- Z世代は、コロナ禍で青春の一部を奪われ、不確実な未来に向き合っている。

世代論は便利な分析ツールだが、過度に頼ると、世代間の連帯を弱める。「氷河期世代の問題」を、「日本社会全体の構造的問題」として捉え直すことが、解決への道筋を開くと、私は考える。

奨学金返済の問題も同じだ。これは私たち氷河期世代だけの問題ではなく、現在の大学生・大学院生、そしてこれから大学に入る世代の問題でもある。みんなで考え、みんなで変えていくべきテーマだ。

19-3. 終わりに──仲間たちへ、そして未来の世代へ

ここまで読んでくださった方には、深く感謝する。約10万字の長い文章を、よく読み通してくださった。

最後に、書いておきたいことがある。

私の周りの氷河期世代の友人たちの多くは、決して打ちひしがれているわけではない。たしかに苦しい時期を長く生きてきた。しかし、そこから培われた「タフさ」もある。バブル崩壊、リーマン・ショック、東日本大震災、コロナ禍──私たちは大きな危機を何度も経験している。

先日、大学時代のサークル仲間と20年ぶりに集まった。当時就職できずに自分を責めていた友人が、いまは介護施設の管理職として働いている。「給料は安いけど、人の役に立っている実感がある。それで十分」と笑っていた。新卒で就職した会社が3か月で倒産した佐々木は、何度かの転職を経て、地方の中小企業で経理を担当している。「もう何があっても驚かない」と笑っていた。

統計的に見ても、私たちの状況は確実に改善している。正規雇用率は上昇し、賃金は緩やかに上がっている。リスキリングの機会も広がり、中途採用も活発化している。

2026年からの新支援プログラムは、十分とは言えないが、これまでで最も包括的なものだ。とくに「高齢期を見据えた支援」という新たな視点は、20年後、30年後の私たちの老後を変える可能性がある。

そして、何より大きな希望は、私たち自身の力だ。NPOや市民団体、研究者、ジャーナリスト、そして当事者の声を上げる人々が、社会を少しずつ変えてきた。「自己責任」のレッテルを跳ね返し、構造的な問題を可視化してきた。

奨学金問題も、20年前と比べれば、社会の認識は大きく変わった。「奨学金は実質ローン」という認識は、いまや常識になりつつある。給付型奨学金の本格導入、所得連動返還制度、企業による代理返還制度──少しずつだが、制度は改善されている。

私たちが声を上げ続けてきたから、変わってきたのだ。これからも声を上げ続けたい。私たち自身のためだけでなく、これから大学に入る若い人たちが、私たちと同じ苦しみを味わわないために。

50歳。気がつけばここまで来た。20代の自分には絶望しか見えていなかったが、いまは少しだけ、未来に希望が持てる。完璧じゃない。それでも、生きてきてよかった、と思える。

これを読んでくれている同世代の仲間に、伝えたい。あなたも、ここまでよく生きてきた。これからも、一緒に生きていこう。

参考資料一覧

政府・公的機関の資料

- 内閣官房 就職氷河期世代支援推進室「就職氷河期世代等の支援について」(2025年4月25日、第1回就職氷河期世代等支援に関する関係閣僚会議資料1)

https://www.cas.go.jp/jp/seisaku/shushoku_hyogaki_shien/kankeikakuryokaigi/dai1/siryou1.pdf - 内閣官房 就職氷河期世代支援推進室「新たな就職氷河期世代等支援プログラム(案)〜今とこれからの不安を希望に変える〜」(2026年4月10日)

https://www.cas.go.jp/jp/seisaku/shushoku_hyogaki_shien/kankeikakuryokaigi/dai3/siryou1-1.pdf - 内閣府「就職氷河期世代の就業等の実態や意識に関する調査(詳細分析)(概要)」(2025年11月)

https://www.cas.go.jp/jp/seisaku/shushoku_hyogaki_shien/suishin_platform/dai7/sanko2.pdf - 内閣官房 就職氷河期世代支援推進室「就職氷河期世代の就業等の動向」(2023年5月)

https://www.cas.go.jp/jp/seisaku/shushoku_hyogaki_shien/suishin_platform/dai5/siryou1-1.pdf - 厚生労働省「就職氷河期世代支援」公式サイト

中高年の活躍支援のご案内 | 厚生労働省|就職氷河期世代厚生労働省では、雇用環境が厳しい時期に就職活動を行い、現在も様々な課題に直面している方々の、一人ひとりの状況に応じた支援をします。www.mhlw.go.jp

中高年の活躍支援のご案内 | 厚生労働省|就職氷河期世代厚生労働省では、雇用環境が厳しい時期に就職活動を行い、現在も様々な課題に直面している方々の、一人ひとりの状況に応じた支援をします。www.mhlw.go.jp - 内閣府男女共同参画局「コラム5 就職氷河期世代考察」

コラム5 就職氷河期世代考察~「人生100年時代における結婚・仕事・収入に関する調査」より | 内閣府男女共同参画局内閣府男女共同参画局のページ。「男女共同参画とは」では、「男女共同参画社会」って何だろう?、法律、基本計画、男女共同参画に関する予算、男女共同参画白書、成果目標・指標、シンボルマーク、用語集を掲載しています。www.gender.go.jp - 内閣府「地域就職氷河期世代等支援」

地域就職氷河期世代等支援 - 内閣府地域就職氷河期世代支援加速化事業のページwww5.cao.go.jp

地域就職氷河期世代等支援 - 内閣府地域就職氷河期世代支援加速化事業のページwww5.cao.go.jp - 総務省統計局「労働力調査」(各年)

- 厚生労働省「賃金構造基本統計調査」(各年)

- 文部科学省「学校基本調査」(各年)

- 法務省「司法統計」(各年)

日本学生支援機構(JASSO)関連資料

- 日本学生支援機構「奨学金事業に関するデータ集」

奨学金事業に関するデータ集独立行政法人日本学生支援機構(JASSO)の公式ホームページです。www.jasso.go.jp

奨学金事業に関するデータ集独立行政法人日本学生支援機構(JASSO)の公式ホームページです。www.jasso.go.jp - 日本学生支援機構「奨学金返還者の自己破産に関する報道について」

独立行政法人日本学生支援機構独立行政法人日本学生支援機構(JASSO)の公式ホームページです。www.jasso.go.jp - 日本学生支援機構「奨学金の返還者に関する属性調査結果」各年度版(平成23年度〜令和4年度)

- 日本学生支援機構「学生生活調査結果」各年度版(令和2年度、令和4年度ほか)

学生生活調査・高等専門学校生生活調査・専門学校生生活調査独立行政法人日本学生支援機構(JASSO)の公式ホームページです。www.jasso.go.jp - 日本学生支援機構「学校毎の貸与及び返還に関する情報」

学校毎の貸与及び返還に関する情報独立行政法人日本学生支援機構(JASSO)の公式ホームページです。www.jasso.go.jp - 日本学生支援機構「奨学金貸与・返還シミュレーション」

奨学金貸与・返還シミュレーション独立行政法人日本学生支援機構(JASSO)の公式ホームページです。www.jasso.go.jp

研究論文・専門書

- 大内裕和『日本の奨学金はこれでいいのか!―奨学金という名の貧困ビジネス』あけび書房、2017年

- 今野晴貴『ブラック奨学金』文春新書、2017年

- 労働政策研究・研修機構(JILPT)「日本の雇用構造はどう変わったか」高橋康二、日本労働社会学会・第37回大会シンポジウム発表資料、2025年10月19日

https://www.jil.go.jp/profile/documents/ktaka/251019takahashi.pdf - 労働政策研究・研修機構(JILPT)「就職氷河期世代のキャリア」堀有喜衣、年金部会提出資料、2023年10月24日

https://www.mhlw.go.jp/content/12601000/001159960.pdf - 日本労働研究雑誌「給付型奨学金制度創設の政治的・社会的背景」、2018年

https://www.jil.go.jp/institute/zassi/backnumber/2018/05/pdf/016-028.pdf - J-STAGE 教育社会学研究「大学生の奨学金問題」(小林雅之、藤森宏明ほか)

民間団体・シンクタンク資料

- 労働者福祉中央協議会「奨学金や教育費負担に関するアンケート調査」2019年、2022年

- みずほリサーチ&テクノロジーズ「若者が前向きに生きられる社会を目指して 若者の奨学金事情と少子化への影響」2024年

Access Deniedwww.mizuho-rt.co.jp - 第一生命経済研究所 熊野英生「初任給アップでも世代間格差は残る ―給与は増えにくい氷河期世代―」

初任給アップでも世代間格差は残る ~給与は増えにくい氷河期世代~ | 熊野 英生 | 第一ライフ資産運用経済研究所所得・消費について、わかりやすく解説した調査・研究レポートです。第一ライフ資産運用経済研究所(旧:第一生命経済研究所)のエコノミストの熊野 英生が執筆しています。「…とは」「なぜ」「どうなる」などの様々な疑問にお答えします。www.dlri.co.jp

初任給アップでも世代間格差は残る ~給与は増えにくい氷河期世代~ | 熊野 英生 | 第一ライフ資産運用経済研究所所得・消費について、わかりやすく解説した調査・研究レポートです。第一ライフ資産運用経済研究所(旧:第一生命経済研究所)のエコノミストの熊野 英生が執筆しています。「…とは」「なぜ」「どうなる」などの様々な疑問にお答えします。www.dlri.co.jp - リクルートワークス研究所「ワークス大卒求人倍率調査」(各年)

- 三菱UFJ銀行 Money Canvas「就職氷河期世代における、世代内格差はどの程度あるのか」2025年1月

就職氷河期世代における、世代内格差はどの程度あるのか | 知る-コラム | Money Canvas(マネーキャンバス) 三菱UFJ銀行いわゆる就職氷河期世代の貧困問題の解決は先送りされたままとされています。*1 しかし、その解決は一筋縄ではいきません。というのも、就職氷河期世代は必ずしも全員が苦しんでいるわけではなく、同世代の一部はバブル世代と同様moneycanvas.bk.mufg.jp

就職氷河期世代における、世代内格差はどの程度あるのか | 知る-コラム | Money Canvas(マネーキャンバス) 三菱UFJ銀行いわゆる就職氷河期世代の貧困問題の解決は先送りされたままとされています。*1 しかし、その解決は一筋縄ではいきません。というのも、就職氷河期世代は必ずしも全員が苦しんでいるわけではなく、同世代の一部はバブル世代と同様moneycanvas.bk.mufg.jp - 世界経済フォーラム「日本の『就職氷河期世代』支援に見る、レジリエントな社会の構築」2025年8月

Access Deniedjp.weforum.org

報道記事

- 朝日新聞「奨学金破産、過去5年間で1万5千人 親子連鎖広がる」2018年2月12日

- 東洋経済オンライン「奨学金返済の深い闇、結婚や子育ての障害に」2022年3月、三宅玲子

奨学金返済の深い闇、結婚や子育ての障害に ルポ|氷河期世代の返済難は救われないある日突然届いた、見覚えのない奨学金の返還請求。年金暮らしの田中さんは、息子名義の借金480万円とその返済義務に戸惑いながらも、厳しい取り立てや制度の不条理と闘います。なぜ奨学金制度は、多くの家族を苦しめるのか——その実態を追います。(この...toyokeizai.net

奨学金返済の深い闇、結婚や子育ての障害に ルポ|氷河期世代の返済難は救われないある日突然届いた、見覚えのない奨学金の返還請求。年金暮らしの田中さんは、息子名義の借金480万円とその返済義務に戸惑いながらも、厳しい取り立てや制度の不条理と闘います。なぜ奨学金制度は、多くの家族を苦しめるのか——その実態を追います。(この...toyokeizai.net - ダイヤモンド・オンライン「氷河期世代の平均年収が、逃げ切り世代より『84万円』少ない上に、税・社会保険料の負担増でさらに『手取り減』の悲劇」2025年3月

氷河期世代の平均年収が、逃げ切り世代より「84万円」少ない上に、税・社会保険料の負担増でさらに「手取り減」の悲劇『週刊ダイヤモンド』3月29日号の第1特集は「階級社会の不幸」です。日本の格差問題が岐路に立っています。不十分な賃上げと、非正規雇用の固定が、日本を衰退の道へ導こうとしています。元凶はもうかってもため込み、賃上げも人的投資も国内投資も怠った...diamond.jp

氷河期世代の平均年収が、逃げ切り世代より「84万円」少ない上に、税・社会保険料の負担増でさらに「手取り減」の悲劇『週刊ダイヤモンド』3月29日号の第1特集は「階級社会の不幸」です。日本の格差問題が岐路に立っています。不十分な賃上げと、非正規雇用の固定が、日本を衰退の道へ導こうとしています。元凶はもうかってもため込み、賃上げも人的投資も国内投資も怠った...diamond.jp - 日本経済新聞「就職氷河期世代の支援パッケージ策定 政府、ニーズ把握へ調査検討」2026年4月10日

就職氷河期世代の支援パッケージ策定 政府、ニーズ把握へ調査検討 - 日本経済新聞政府は10日、就職氷河期世代を支援する政策パッケージを策定した。2028年度までの3年間に各省庁が集中的に取り組む施策をとりまとめ、関係閣僚会議で決定した。SNS上にある意見を収集し、氷河期世代のニーズを把握する調査を検討する。高市早苗首相...www.nikkei.com - 時事通信「氷河期世代の処遇改善促進 支援プログラム決定―政府」2026年4月10日

氷河期世代の処遇改善促進 支援プログラム決定―政府:時事ドットコム政府は10日、バブル崩壊後の「就職氷河期世代」に対する支援プログラムを決定した。処遇改善や、高齢化を見据えた住宅確保が柱で、2028年度までの3年間で集中的に実施する。毎年度、進展を確認し、必要に応じて支援策を見直す。www.jiji.com

氷河期世代の処遇改善促進 支援プログラム決定―政府:時事ドットコム政府は10日、バブル崩壊後の「就職氷河期世代」に対する支援プログラムを決定した。処遇改善や、高齢化を見据えた住宅確保が柱で、2028年度までの3年間で集中的に実施する。毎年度、進展を確認し、必要に応じて支援策を見直す。www.jiji.com - nippon.com「『就職氷河期世代』以降が直面する老後の貧困リスク:年金制度をどう変えるべきか」2025年8月

「就職氷河期世代」以降が直面する老後の貧困リスク:年金制度をどう変えるべきか40代から50代前半を迎えた「就職氷河期世代」の老後の貧困リスク軽減が政治課題の一つになっている。「バブル世代」「氷河期前期・後期世代」など、各世代の特徴を踏まえ、働き方・家族形成の変化に即した年金制度改革を考える。www.nippon.com

「就職氷河期世代」以降が直面する老後の貧困リスク:年金制度をどう変えるべきか40代から50代前半を迎えた「就職氷河期世代」の老後の貧困リスク軽減が政治課題の一つになっている。「バブル世代」「氷河期前期・後期世代」など、各世代の特徴を踏まえ、働き方・家族形成の変化に即した年金制度改革を考える。www.nippon.com - ニューズウィーク日本版「氷河期世代が50代を迎える今振り返る、バブル世代との生涯賃金格差」2026年4月

- Business Insider Japan「ひきこもる就職氷河期世代。ひきこもり100万人時代、中心は40代」2019年

- 福祉新聞「住宅と福祉の連携強化 政府が就職氷河期世代で3カ年計画」2026年4月18日

住宅と福祉の連携強化 政府が就職氷河期世代で3カ年計画 - 福祉新聞Web政府は10日の関係閣僚会議で、就職氷河期世代の支援プログラムを決定した。高齢期を見据えた支援を最重要課題とし、特に福...fukushishimbun.com

住宅と福祉の連携強化 政府が就職氷河期世代で3カ年計画 - 福祉新聞Web政府は10日の関係閣僚会議で、就職氷河期世代の支援プログラムを決定した。高齢期を見据えた支援を最重要課題とし、特に福...fukushishimbun.com - WEB労政時報「平成10〜12年(1998〜2000年)――『就職氷河期』の到来と困難」(豊田義博)

第5回 平成10~12年(1998~2000年)――「就職氷河期」の到来と困難|WEB労政時報www.rosei.jp

第5回 平成10~12年(1998~2000年)――「就職氷河期」の到来と困難|WEB労政時報www.rosei.jp - Yahoo!ニュース 今野晴貴「奨学金、騙されて『延滞金』の訴え 5年で1万5000件の『自己破産』も発覚」

奨学金、騙されて「延滞金」の訴え 5年で1万5000件の「自己破産」も発覚(今野晴貴) - エキスパート - Yahoo!ニュース奨学金の返済に関する相談が、私が代表を務めるNPO・POSSEに急増している。特に多いのが保証人からの問い合わせだ。 日本学生支援機構(以下、JASSO)はこれまで保証人に対して残金の全額を請求してnews.yahoo.co.jp

奨学金、騙されて「延滞金」の訴え 5年で1万5000件の「自己破産」も発覚(今野晴貴) - エキスパート - Yahoo!ニュース奨学金の返済に関する相談が、私が代表を務めるNPO・POSSEに急増している。特に多いのが保証人からの問い合わせだ。 日本学生支援機構(以下、JASSO)はこれまで保証人に対して残金の全額を請求してnews.yahoo.co.jp

その他参考情報

- 知るぽると(金融広報中央委員会)「奨学金を利用するために知っておくべきこと」

奨学金を利用するために知っておくべきこと|知るぽると進学に際して金銭的な不安がある場合に活用したいのが「奨学金制度」です。ここでは、代表的な奨学金である日本学生支援機構(JASSO)の制度を、Q&A形式でご紹介します。www.shiruporuto.jp

奨学金を利用するために知っておくべきこと|知るぽると進学に際して金銭的な不安がある場合に活用したいのが「奨学金制度」です。ここでは、代表的な奨学金である日本学生支援機構(JASSO)の制度を、Q&A形式でご紹介します。www.shiruporuto.jp - Wikipedia「就職氷河期」「日本学生支援機構」「8050問題」

- NPO法人POSSE、特定非営利活動法人「育て上げ」ネット、全国引きこもり家族会連合会(KHJ)、奨学金問題対策全国会議、各団体ウェブサイト

- 国立国会図書館「公文書に見る戦時と戦後―統治機構の変転―奨学金って戦時中にできたってほんと?」

奨学金って戦時中にできたってほんと?|公文書に見る戦時と戦後 -統治機構の変転-「奨学金って戦時中にできたってほんと?」の解説から、アジ歴の関連資料を検索できます。www.jacar.go.jp

注記事項

本記事の数字・事実については、可能な限り一次資料にあたって確認した。ただし、データの一部は二次資料(報道、研究論文、シンクタンクのレポートなど)を経由している。最新の数値は変動する可能性があり、政府統計の改定や、JASSO・各団体の最新データを併せて参照することをお勧めする。

本記事は2026年5月時点で入手可能な情報をもとに執筆されている。当事者の声や事例として記載した内容は、本人の承諾を得たうえで、プライバシー保護のために仮名にしている。

10万字を超える長文に最後までお付き合いいただき、ありがとうございました。

(おわり)